Italian Wine Brands chiude il 2025 con risultati solidi e sostanzialmente in linea con il record del 2024 su base rettificata, nonostante un lieve calo di fatturato (-1,5% a 396 milioni) compensato da volumi in crescita (+3,6%). Il dato più significativo è la forte riduzione del debito netto, sceso a 47 milioni (1,2x EBITDA) dai 76 milioni di fine 2024, grazie a un eccellente lavoro sul capitale circolante e alla dismissione del sito di Valle Talloria. La strategia resta orientata alla premiumizzazione e allo sviluppo del canale Ho.Re.Ca., unico segmento in crescita organica rilevante (+6% nei ricavi).

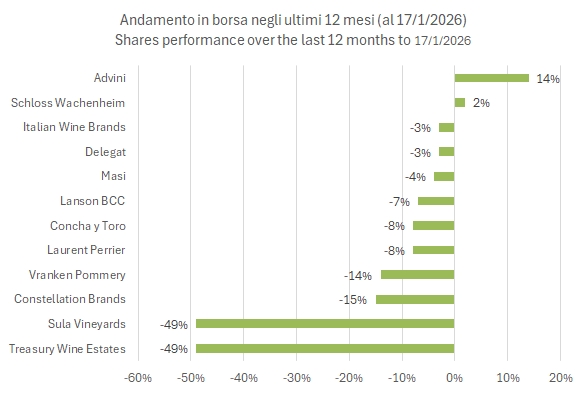

Oggi parliamo di valutazioni e dell’andamento in borsa delle aziende vinicole quotate, con l’aggiornamento dei multipli di valutazione all’anno corrente (2026) e al prossimo, quasi mantenendo il campione dell’anno precedente, aggiungendo Sula Vineyards. Tutti i dati sono stati estratti il 17 gennaio 2026.

Il 2025 è stato un anno molto difficile per le aziende vinicole quotate in borsa. L’anno è stato segnato da un paio di grossi profit warning, quello di Constellation Brands (a inizio settembre) e quello “doppio” di Treasury Wine Estates (a ottobre e poi a dicembre).

L’andamento borsistico è stato quindi molto negativo, -8% in media, soprattutto considerando l’anno “d’oro” delle borse che sono cresciute di oltre il 20%. Questo si è tradotto anche in una riduzione delle valutazioni delle aziende. Giusto per fare un paio di esempi, l’anno scorso, di questi tempi, TWE trattava a 11 volte l’EBITDA, mentre oggi vale 9x. Concha y Toro è passata da 8x a 7x e, in Italia, Italian Wine Brands è calata da 6.5x a 5.5x attualmente. Invece, la stabilizzazione del mercato ha aiutato le aziende della Champagne a stabilizzare i propri multipli di valutazione.

Ma passiamo a un’analisi più dettagliata con ulteriori grafici, la tabella riassuntiva e una spiegazione del significato di questi multipli.

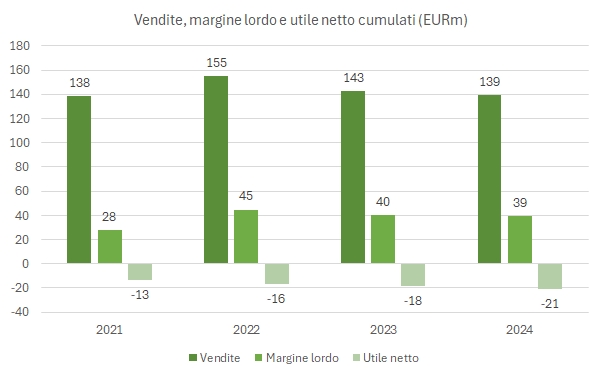

Il 2024 è stato un altro anno difficile per i principali operatori ecommerce specializzati nel segmento del vino. Qui sopra vedete la somma di ricavi (-2%), margine lordo sulle vendite (-3%) e perdita netta (+15%) di cinque di questi che abbiamo analizzato: Tannico (venduta giusto la settimana scorsa), Vino.com, Bernabei, Xtrawine e Callmewine. Ovviamente si tratta di una lista non esaustiva, anzi se qualcuno di voi ha da segnalarmi altri ecommerce “più rilevanti” sarò felice di aggiungerli.

È anche vero che non è andata male per tutti. In questo post mi sento di menzionare Vino.com, che dati alla mano è riuscita a invertire il trend negativo del fatturato e a tornare in pareggio tagliando i costi. Continua l’andamento negativo (e i contributi dei soci per tenere in piedi) Tannico, che resta il più grande ecommerce, con 60 milioni di fatturato (-7%). Infine, un’ultima considerazione proprio sui contributi dei soci: tutte e 4 le piattaforme pure qui analizzate (Tannico, Callmewine, Vino.com e Xtrawine) hanno ricevuto contributi dai soci (per un totale di circa 19 milioni di euro), mentre per IWB l’online è una divisione di una grande entità e non sono certo di come sia strutturato Bernabei: avendo il più basso margine sulle vendite (21%) ed essendo l’unico non in perdita, non riesco bene a capire come sia strutturato.

L’analisi prosegue con la tabella di dettaglio per tutti gli operatori nel resto del post.

IWB chiude il primo semestre 2025 con un leggero calo delle vendite (-3% a 185 milioni) ma un miglioramento degli utili, ottenuto grazie alla riduzione degli ammortamenti (alcune attività in Piemonte sono anche state deconsolidate in quanto destinate alla vendita) e, nei dati riportati, a minori oneri non ricorrenti. La strategia è incentrata sullo sviluppo del canale Ho.Re.Ca., sulla “gestione” del canale teleselling, in calo strutturale e ormai non più profittevole, e sulla diversificazione internazionale del canale all’ingrosso cercando di entrare in segmenti a prezzi più elevati. Nelle comunicazioni del management resta centrale la crescita esterna: è chiaro che se IWB è oggi una delle aziende più importanti del vino in Italia lo è per la visione ma soprattutto il coraggio del suo management di fare operazioni di trasformazione importanti (Giordano-Provinco nel 2015 e poi IWB-Enoitalia nel 2021).

Tornando ai dati, nel semestre l’utile netto cresce del 7% a 10 milioni, una cifra molto simile a quanto è stato distribuito ai soci tra dividendi e riacquisti di azioni proprie. Passiamo a un’analisi più dettagliata nel resto del post.

Come annunciato con alcuni dati preliminari a febbraio, il 2024 di Italian Wine Brands si è concluso con un ulteriore importante progresso nei margini e nella generazione di cassa – già vista nel primo semestre – ottenuta nonostante un calo del 6% del fatturato (diventato più evidente nel secondo semestre, -9%) a 402 milioni. I principali dati parlano di un EBITDA cresciuto del 14% a 50.4 milioni (46.6 dopo i costi straordinari), di un utile operativo balzato del 30% a 40 milioni (36 dopo i costi straordinari) e di un utile netto di 25 milioni, 34%. Il debito scende di 25 milioni a 76 milioni, con un rapporto (incluso IFR16) di 1.8 volte l’EBITDA. Ottimi risultati, dunque, ottenuti grazie al calo di alcuni costi parzialmente fuori controllo dell’azienda (vetro, energia, materia prima vino) ma anche grazie alle sinergie di costo già previste con le acquisizioni fatte, visibili per esempio in un costo del personale stabile.

Le prospettive del 2025 non sono state quantificate ma “qualificate”, ossia fare meglio del 2024. La struttura dei costi può migliorare ancora, l’azienda ha ora un debito tale da consentire nuove acquisizioni (e qualcosa potrebbe succedere leggendo la presentazione), alcuni trend interessanti di medio termine sono nel mirino, quali i vini low/no alcohol oppure i vini biologici in alcuni mercati. Le preoccupazioni non mancano, a cominciare dagli USA dove IWB ha anche investito in un importatore, ma che ha comunque un’esposizione dell’8%, quindi “gestibile”.

Il titolo in borsa ha una capitalizzazione di circa 200 milioni di euro e (al 22 marzo) è cresciuto del 9% negli ultimi 12 mesi, calando invece del 9% da inizio anno.

Grafici tabelle e ulteriori commenti nel resto del testo.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.