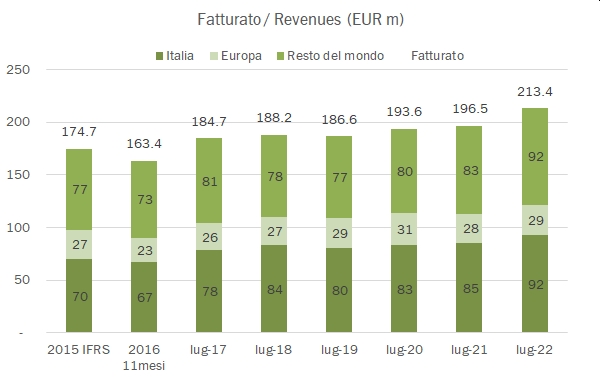

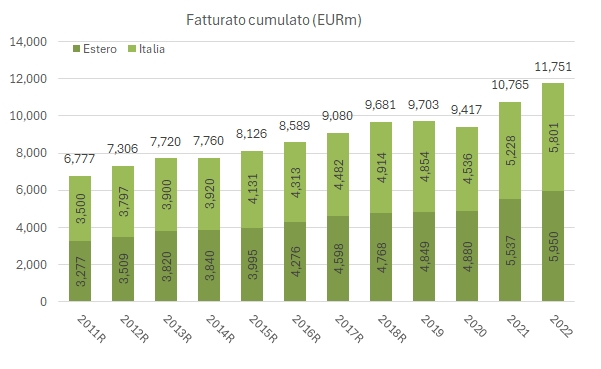

Grazie alla cortesia degli esperti dell’Area Studi Mediobanca possiamo anche quest’anno analizzare il prezioso rapporto sul settore del vino (disponibile a questo link), con l’aggiornamento dei dati cumulati di 253 aziende vinicole che rappresentano il l’88% circa del comparto. I dati sono un anno in ritardo per via della disponibilità dei bilanci, e fanno quindi riferimento al 2022. Il quadro dell’anno è chiaro: recupero totale delle vendite perse nel periodo COVID (+9%), ma un forte impatto sui costi produttivi per via della fiammata inflazionistica che ha determinato una diluizione dei margini e, alla fine, utili inferiori al 2021 (solo marginalmente a livello operativo). Con investimenti quasi stabili in proporzione alle vendite (5%) e un indebitamento cumulato stabile, il rapporto debito/EBITDA è rimasto a circa 2.3 volte, il livello più basso da quando seguiamo il rapporto, a significare che le aziende vinicole italiane hanno spazio per investire (e Antinori, per esempio ma non solo, lo ha fatto con un sostanzioso investimento in USA). Il 2023 sarà un anno di transizione con vendite stabili (secondo il sondaggio di Mediobanca, che applica a una buona quota delle aziende) e, presumibilmente, costi che tornano sotto controllo. Mettendo tutto insieme, difficilmente il 2023 potrà mostrare significativi progressi. Proseguiamo l’analisi nel resto del post con numerosi grafici e dati riassuntivi.