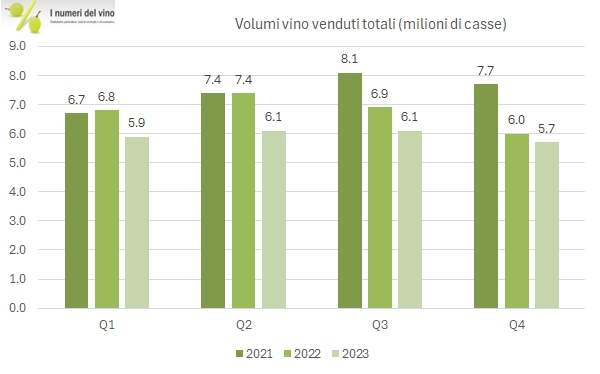

Il business del vino di Constellation Brands chiude il 2023 in scia ai trimestri precedenti, con un calo sia delle spedizioni (-12%) che delle vendite finali dei suoi prodotti (-6%). Nonostante le manovre per migliorare il portafoglio (riducendolo) l’anno è andato male, con un calo delle vendite di vino e spiriti del 10% e un calo del 12% dell’utile operativo a 400 milioni di dollari, ormai una frazione dei 3170 che l’azienda ha realizzato nel 2023, soprattutto grazie alla birra. E le previsioni per il 2024 non sono rosee: le vendite di vino sono attese stabili, con un ulteriore calo dei volumi (“mid-single digits”, ovvero intorno al 4-7%) da compensare con il prezzo, mentre per gli utili poche speranze: la divisione subirà secondo il budget un ulteriore calo del 9-11% nel 2024, ossia probabilmente da 400 a circa 360 milioni di dollari. Nonostante questo, Constellation Brands grazie alla birra prevede di crescere del 6-7% in fatturato e dell’8-10% a livello di utile operativo, grazie alla birra. Le azioni non hanno reagito bene all’annuncio anche se vengono da un periodo molto positivo e quindi si potrebbe ben dire si tratti di prese di profitto dopo l’annuncio del nuovo obiettivo di utile per azione, di nuovo in crescita del 10% circa sull’anno passato. L’analisi prosegue con tabelle e grafici.