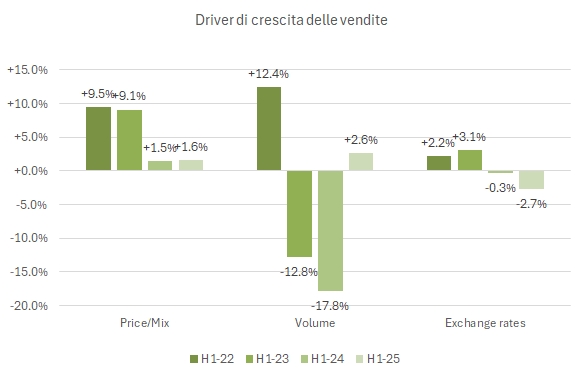

I risultati del terzo (e più importante dell’anno) trimestre di Constellation Brands sono stati accolti in modo moderatamente positivo dagli investitori, non essendo emersi ulteriori problemi. Nella divisione vino, le attese sull’anno restano buie (calo organico delle vendite nette del 17–20% e sostanziale azzeramento dell’utile operativo), anche se il trimestre ha visto spedizioni “organiche” in rialzo del 10% con vendite al dettaglio sottostanti sostanzialmente stabili rispetto allo scorso anno (grafico qui sopra).

A livello consolidato, la strategia resta focalizzata sul settore della birra, dove si concentrano i maggiori investimenti. Nel terzo trimestre la birra ha generato 2 dei 2.2 miliardi di dollari di fatturato e 658 milioni di utile operativo dei 695 totali. Negli ultimi 12 mesi, l’azienda ha distribuito agli azionisti 2 miliardi di dollari tra dividendi e riacquisti di azioni e ha tagliato il debito di circa 1 miliardo, anche grazie ai quasi 900 milioni di dollari derivanti dalle dismissioni nel segmento del vino.

Passiamo a un’analisi dettagliata dei dati, con tabelle e ulteriori grafici.