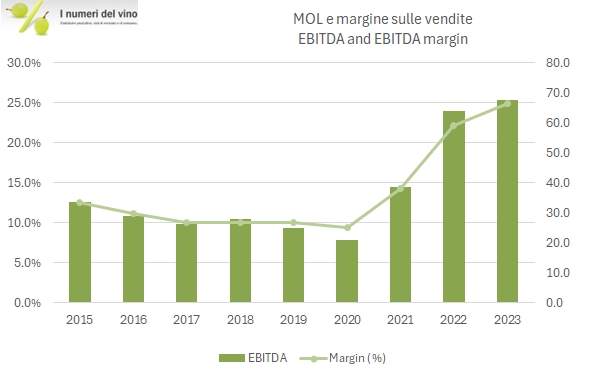

Apriamo all’analisi dei bilanci delle aziende della Champagne 2023 con Lanson. È stato un anno “a due facce”, con un primo semestre segnato dalla spinta dei volumi e un secondo semestre in chiaro arretramento. Ne risulta comunque un anno buono per la gestione operativa di Lanson, in crescita del 5% circa nonostante un calo del fatturato del 6% a 272 milioni di euro. La strategia di innalzamento qualitativo tramite maggiore invecchiamento dei prodotti si fa sentire su diversi indicatori di bilancio. Il magazzino cresce del 9%, ma si porta dietro anche un maggiore debito per finanziarlo, passato a circa 502 milioni di euro, +7%. Questo incremento (che continuerà), insieme ai tassi di interesse in crescita hanno avuto un impatto piuttosto importante sugli oneri finanziari e quindi a fine anno l’utile netto è in realtà sceso. Le attese sul futuro non sono rosee a quanto pare, in quanto gli amministratori precisano che “i risultati dell’esercizio 2023 non riflettono ancora completamente gli effetti dell’inflazione del prezzo dell’uva sul costo delle vendite, né del finanziamento della maturazione dei vini in cantina.” Passiamo all’analisi di principali dati di bilancio nel resto del post, corredato di tabelle e grafici.