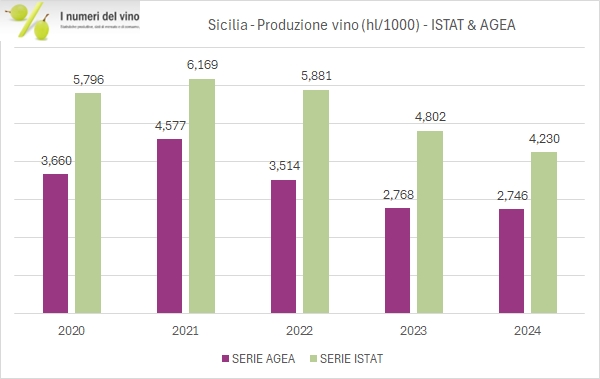

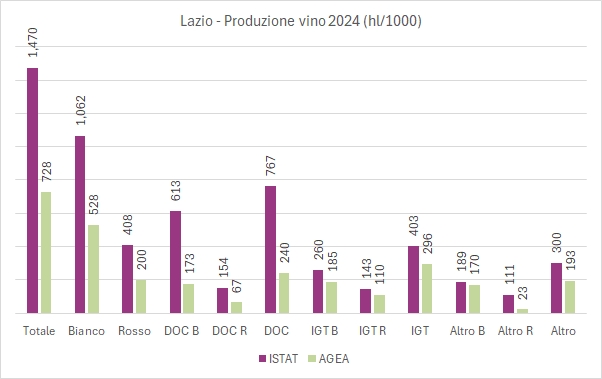

Il viaggio tra i dati delle regioni italiane prosegue oggi con il Lazio. Trovate due serie di dati sulla produzione di vino, quella ISTAT e quella AGEA, che molto spesso non collimano. Per comprendere le differenze, vi suggerisco di consultare questo post, che offre alcuni chiarimenti sulle metodologie sottostanti. Come noterete, la serie ISTAT relativa alla regione Lazio ha dati produttivi molto più elevati di quelli delle dichiarazioni AGEA. Per il 2024, stiamo parlando di 1.4 milioni di ettolitri contro 728mila, ossia il doppio.

Nella parte interna del post troverete, per completezza, anche i dati relativi alle produzioni DOC della regione, forniti da ISMEA e riferibili alla serie 2016-2023 (pubblicati durante l’estate). La Regione Lazio è “dominata” dalle DOC Castelli Romani, Frascati, Marino e Est! Est! Est! di Montefiascone , anche se soltanto la prima ha i requistit di una DOC di rilevanza nazionale.

Tutti i dati (disponibili anche nella sezione Solonumeri) e le tabelle nel resto del post, con l’ulteriore commento.