Lanson BCC esce chiaramente “vincente” dal round dei bilanci 2022 delle aziende della Champagne, anche se visti i dati del primo semestre 2023 di LVMH potrebbe non durare. Il corso delle azioni da inizio anno è cresciuto del 22% (dati al 27 luglio), contro +3% per Vranken Pommery e -3% per Laurent Perrier. Praticamente un andamento pari a quello di tutta la LVMH. Se poi avessimo scritto la nostra recensione nei giorni in cui questi dati sono stati riportati, le conclusioni sarebbero state ancora più forti, arrivando a superare il +40%. Beh, i numeri che analizziamo oggi sono eccezionalmente positivi, non tanto per il fatturato (+7% e solo +2% nel secondo semestre) ma per la progressione dei margini, arrivati al 17% (utile operativo su fatturato) dopo anni di navigazione al 10% o meno. Ma di più, Lanson è riuscita a dare una sterzata importante alla sua struttura finanziaria, con il debito sceso a 466 milioni e il magazzino salito di 50 milioni a 536 milioni, un livello quindi di tutta sicurezza. Il tutto grazie a un incremento del 12% del prezzo mix (quindi con volumi in calo del 5% circa), e di una strategia che dal 2019 si è fortemente orientata sul miglioramento della gamma piuttosto che sui volumi, seguendo l’esempio virtuoso di Laurent Perrier. Le prospettive sono però prudenti: le vendemmie 2020 e 2021 avranno un impatto negativo sui volumi, che si potranno riprendere solo tra 3-4 anni, grazie ai risultati ottenuti nel 2022. Inoltre, l’azienda ha specificato che l’inflazione sui costi continuerà nel 2023, oltre all’incremento dei tassi di interesse: detto in altri termini, può darsi che il 2023 abbia risultati inferiori. E di qui la frenata delle azioni negli ultimi mesi. Passiamo a qualche dettaglio in più nel resto del post.

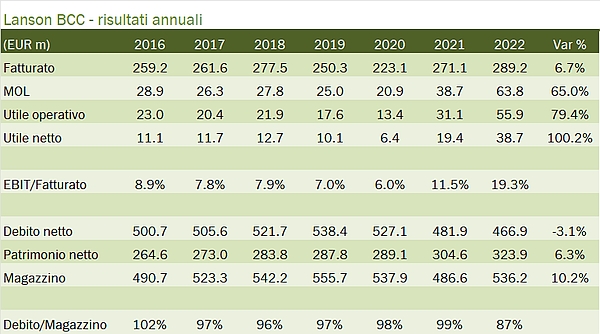

- Le vendite crescono del 7% a 289 milioni, con un progresso 3% in Francia, del 5% in Europa, e di oltre il 30% in America e Asia, che però restano mercati da sviluppare con solo 19 e 17 milioni di euro rispettivamente di fatturato.

- Il margine industriale balza dal 37% al 45%, quindi da 101 a 132 milioni di euro. Una buona parte del progresso si ribatte sull’EBITDA, in crescita dal 14% al 22% del fatturato per un valore di 64 milioni, +65%, e sull’utile operativo, passato da 30 a 50 milioni, dall’11% al 17% delle vendite. La crescita delle tasse e (ancora leggera) degli oneri finanziari porta l’utile netto di 39 milioni.

- Dal punto di vista finanziario dicevamo che il debito cala da 482 a 467 milioni, dopo aver aumentato gli investimenti a 13 milioni (da 9 degli anni scorsi, mediamente) e i dividendi a 5 milioni, oltre ad aver ricomprato azioni proprie per 12 milioni. Quindi un ottimo risultato. Come dicevamo sopra vedremo il prossimo anno…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco