Dopo gli eccellenti dati registrati nel 2021 e qui commentati (link), Lanson il trend di miglioramento sia dei margini che del fatturato è continuato nel primo semestre 2022, di cui analizziamo oggi i dati. Si tratta di un momento eccellente per lo Champagne (e per gli spumanti in generale, bisogna dire). A questo momento eccezionale, Lanson “aggiunge” anche un paio di ulteriori elementi: il primo è che ha fatto una cura dimagrante sui costi e si è rilanciata nei mercati internazionali; il secondo è che è storicamente molto esposta al mercato inglese e questo mercato è in recupero. I dati sono chiari: dopo il +21% del fatturato del 2021, la crescita del primo semestre è +16% (pur rapprsentando soltanto un terzo dell’anno), l’utile che nel 2021 era triplicato, nel primo semestre è ulteriormente raddoppiato. Insomma siamo di fronte a un “ritorno” di Lanson a dei risultati soddisfacenti, dopo diversi anni che si potrebbero effettivamente definire bui, almeno a guardare i numeri, e ben prima del Covid. Passiamo ad analizzare qualche dato, ricordandovi che all’interno del post c’è anche un interessante grafico animato che visualizza chiaramente il cambio di direzione della società.

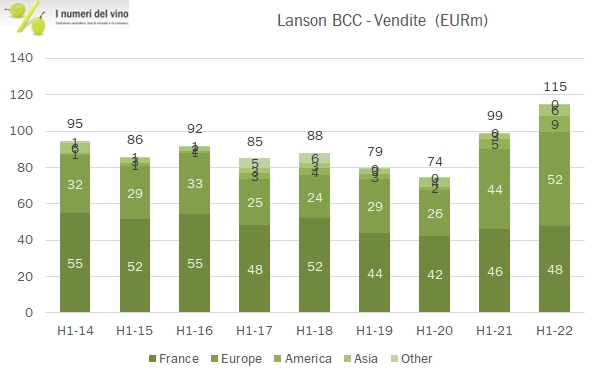

- Le vendite del semestre crescono del 16% a 115 milioni, supportate dall’ulteriore recupero delle esportazioni (62% delle vendite), che toccano il massimo storico a 67 milioni di euro (+27%), mentre le vendite in Francia sono in crescita del 3% a 48 milioni di euro. La differenza sul pre-covid è incredibile: +8% in Francia, +90% all’estero, frutto di una strategia chiara di diversificazione geografica se pensate che nel 2016 Lanson praticamente non vendeva fuori dall’Europa.

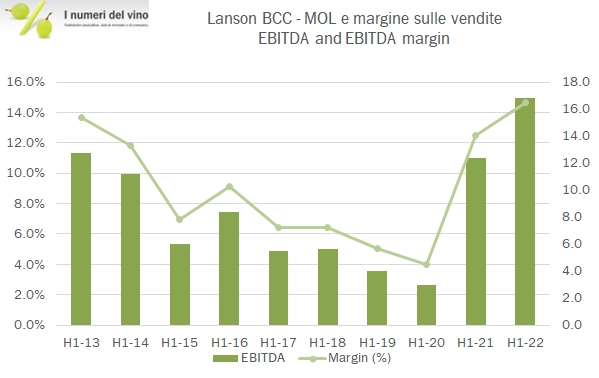

- I margini sono in forte recupero, con un EBITDA che torna al 15% (12% nel 2021) e dopo diversi anni (2015-19 in particolare) in cui era sceso sotto la soglia del 10%.

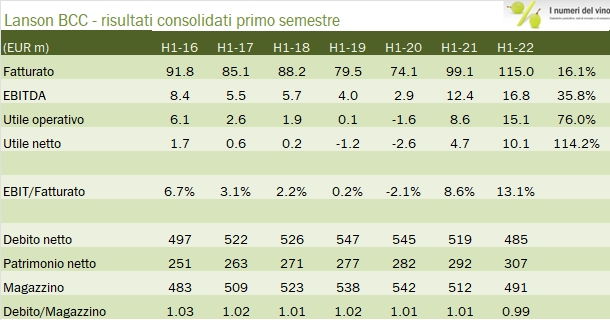

- Ne derivano ottimi numeri che vedte in tabella e che chiudono con un utile netto di 10 milioni di euro, un dato mai visto nel primo semestre di questa azienda prima d’ora, anche supportato dal debito e costo del debito.

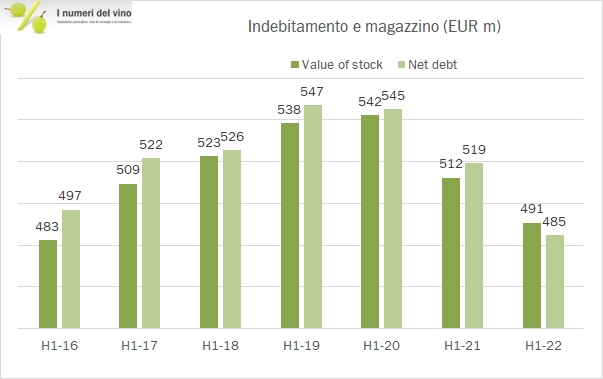

- Dal punto di vista finanziario le considerazioni sono simili. L’indebitamento era strutturalmente sopra il valore del magazzino, ora è sceso sotto (vedere grafico): 485 milioni nel primo semestre 2022, contro un magazzino di 492 milioni, dopo aver ricominciato a pagare dividendi normali (4.9 milioni) e ricomprato azioni (1.7 milioni).

- Le azioni ne hanno beneficiato: nel momento in cui scriviamo la quotazione è tornata ai livelli pre-Covid, con un valore di mercato di 220 milioni.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco