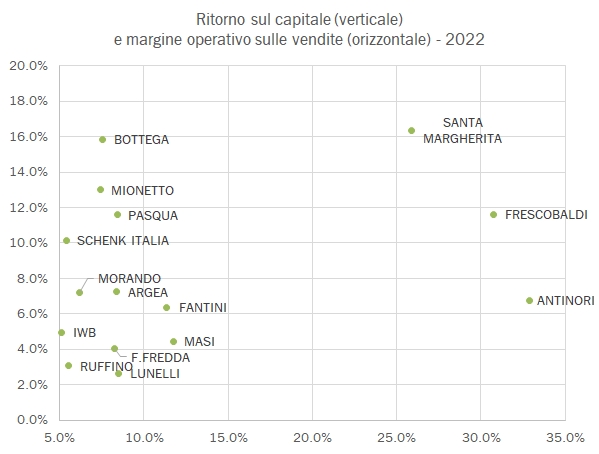

Dopo qualche anno di pausa torniamo sul tema del debito delle aziende vinicole, come riportato da Mediobanca Research. In questo post, in particolare usiamo la differenza tra debito finanziario e attivo finanziario per dare un quadro più obiettivo della situazione “netta”. Ci riferiamo a due rapporti, oltre al valore assoluto: il debito su valore aggiunto (purtroppo non abbiamo l’EBITDA dai dati Mediobanca) e il debito su patrimonio. Nel primo caso abbiamo escluso le cooperative, vista la distorsione del valore aggiunto relativa al loro modello di business. Nel secondo abbiamo incluso anche le cooperative e vedrete che si posizionano decisamente su livelli più elevati delle aziende, anche in ragione del loro rischio inferiore di incorrere in perdite. Beh, che cosa ci dicono questi dati? Il debito netto di queste 29 aziende è rimasto stabile nel 2022 a circa 1.8 miliardi di euro, mentre il valore aggiunto (di tutto il campione) è cresciuto da 1.1 a 1.2 miliardi e il patrimonio netto è passato da 4.8 a 5 miliardi di euro. Dunque, nel 2022 possiamo certamente concludere che la salute finanziaria del settore del vino è migliorata nel suo complesso. Avendo assistito a un paio di operazioni di consolidamento (fusione tra aziende), in parte pagate per cassa, trovate due aziende, IWB e Argea, abbastanza in alto nella classifica del rapporto tra debito e valore aggiunto, oltre alle due aziende detenute in parte o completamente dai fondi di private equity, Fantini Wine Group e Zonin. Passiamo a un breve commento dei dati. Continua a leggere »