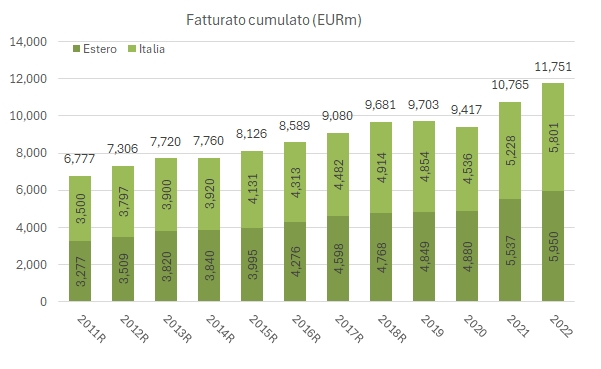

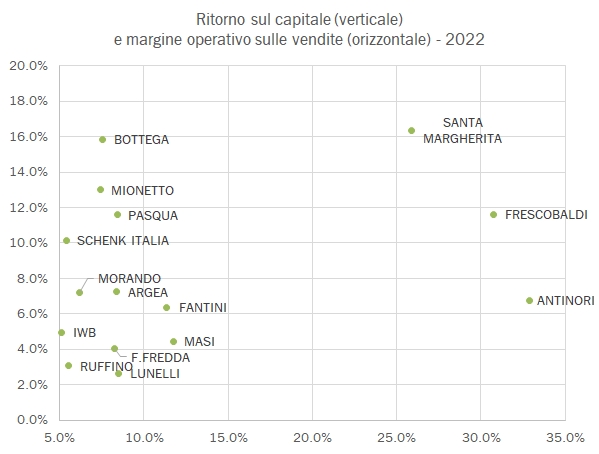

Le aziende vinicole italiane specializzate nella produzione di vini spumanti (56 nel rapporto attuale) hanno continuato a crescere più del campione totale di Mediobanca anche nel 2022 (ossia +17% contro +9%) ma hanno subito in maniera più marcata le pressioni inflazionistiche, tanto che il margine (pur partendo da un livello leggermente più basso) è sceso in maniera più marcata (5.3% contro 5.9% del campione totale). Alla fine dei conti, a livello operativo le cose vanno addirittura peggio che per il campione generale (-4% contro il -1% del campione totale) anche se il debito è sceso, mentre quello del campione è rimasto sostanzialmente stabile, ma chiaramente con una crescita tanto marcata delle vendite forse ci si sarebbe aspettato qualcosa di meglio. Anche perché, nel 2023 si assisterà alla normalizzazione della componente estera, che rimane in termini di peso al di sotto del campione generale (42% del totale contro 51%). Ma entriamo più nel dettaglio con ulteriori grafici di confronto e la tabella riassuntiva.