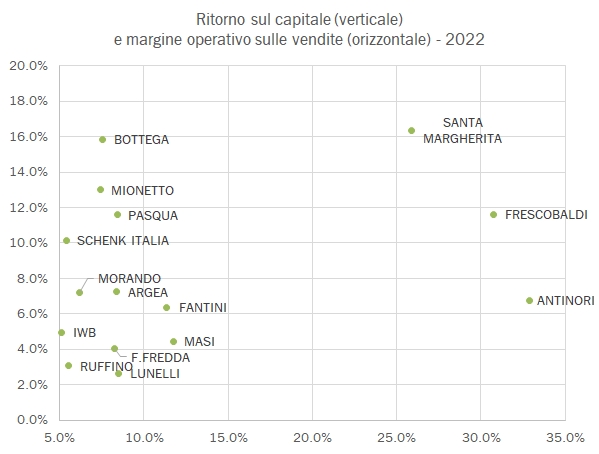

Dopo esserci occupati di chi fattura di più e di chi ha un maggior valore aggiunto continuiamo oggi la nostra analisi dei dati di Mediobanca Research scendendo nel conto economico. Analizziamo cioè chi fa più soldi, sia rispetto a quanto è il fatturato, sia rispetto a quanto è stato investito nell’azienda, almeno da un punto di vista contabile (talvolta le poste di bilancio derivano da rivalutazioni e non veri investimenti). Ad ogni modo, in queste classifiche ovviamente dovremmo escludere le cooperative, che sono in una posizione diversa, avendo come scopo la massimizzazione del ritorno per i soci attraverso il costo del venduto. Come vedete dal grafico qui sotto, chi “vince” dal punto di vista del rapporto tra utile (operativo) e vendite sono Antinori, Frescobaldi e Santa Margherita, mentre chi vince dal punto di vista del ritorno sul capitale sono Bottega, Santa Margherita di nuovo e Mionetto. Più in generale le aziende (30) che analizziamo nel rapporto hanno avuto un fatturato di 5.6 miliardi di euro, un valore aggiunto di 1.2 miliardi (il 21.8% delle vendite contro il 22.4% del 2021) e un utile operativo di 421 milioni, pari al 7.5% del fatturato, di nuovo leggermente sotto il 7.8% dell’anno scorso. Passiamo a una breve analisi dei dati, ricordandovi che nella sezione Solonumeri trovate i dati azienda per azienda degli ultimi anni.