[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

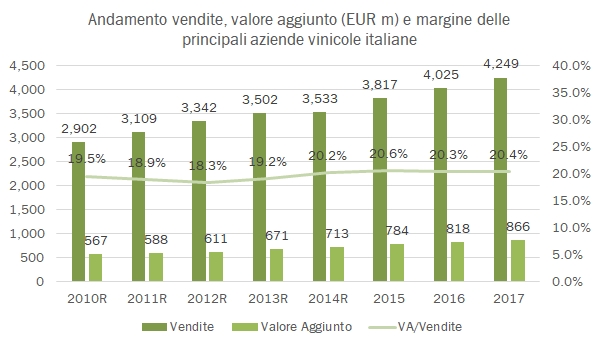

Chiudiamo la carrellata dell’analisi dei dati delle principali aziende redatta da Mediobanca con il rapporto sui debiti. Il rapporto evidenzia i debiti lordi, quindi non è rappresentativo della posizione finanziaria corretta per la cassa e include anche alcune categorie di debito che sono normalmente incluse nel capitale circolante. Giusto per citare un esempio, nel 2017 Antinori ha avuto un ulteriore miglioramento della sua posizione finanziaria netta passata in positivo, ma in questo rapporto risulta un incremento del debito a 220 milioni. È questo un caso limite, nel senso che normalmente il debito lordo “segue” il debito netto. Passando ai dati, il debito totale delle aziende vinicole nel rapporto cresce da 1.3 a 1.6 miliardi di euro, a fronte del quale si contrappone un patrimonio dei soci che sale da 2.3 a 2.5 miliardi di euro (oltre a poco meno di 200 milioni di interessi di minoranza). Si può dunque dire che l’aumento dei debiti è stato quasi controbilanciato dall’incremento del patrimonio, ma non è esattamente così quando si confronta il debito con il valore aggiunto realizzato che invece come abbiamo visto è cresciuto soltanto del 6% nel 2018. Niente di preoccupante, comunque. Anzi, una preoccupazione forse c’è: salvo qualche caso isolato, non si vede che a fronte di questo aumento dei debiti ci sia una evoluzione del settore. Non ci sono grandi acquisizioni, non ci sono fusioni tra grandi aziende. Ormai da tanti anni. Ma passiamo ad analizzare i dati.