bilancio 2024

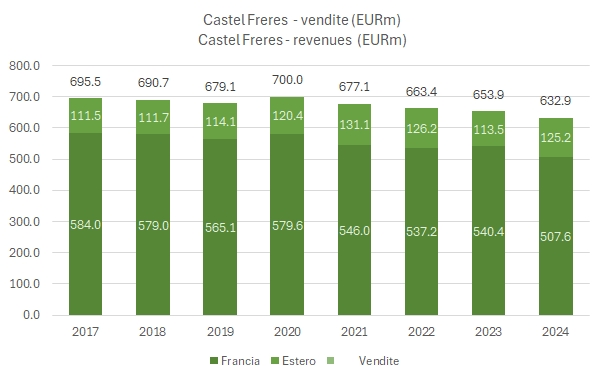

Castel Freres – risultati e analisi di bilancio 2024

nessun commento

Siamo al secondo anno di commento dei dati di Castel Freres, ossia il bilancio 2024, che, purtroppo, è stato pubblicato soltanto a gennaio 2026 (in compenso è gratis).

I dati sono molto negativi. L’anno scorso parlavamo del calo strutturale delle vendite (-3%) e dei margini (margine EBITDA dimezzato al 2%), che è proseguito anche nel 2024, tanto da portare l’azienda al “rosso”, ossia alla prima perdita netta. Stiamo parlando del capogruppo, che si dedica al vino, e non del gruppo consolidato, dove altri prodotti (birra) e mercati (Africa) rimpolpano in modo importante i conti, tanto da portarli a diversi miliardi di euro di fatturato.

Oltretutto vi ricordo che Castel Freres ha acquisito Tannico nel corso del 2025 e che è anche proprietaria di Nicolas, la catena di enoteche francesi che seguiamo sul blog. Per chiarire, i conti di queste unità non sono inclusi nei bilanci che commentiamo qui, che invece si riferiscono soltanto alla capogruppo.

Tornando ai numeri, a fronte del crollo dei margini e dell’aumento del debito, l’azienda ha cominciato a ristrutturarsi, chiudendo un rilevante sito produttivo nel 2025 (che occupava quasi il 10% del personale).

Passiamo a un commento più dettagliato dei numeri, con tabelle e grafici, nel resto del post.

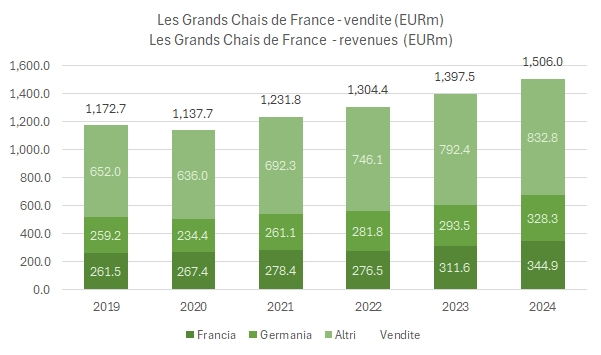

Le Grand Chais de France – dati di bilancio 2024

nessun commento

Introduciamo oggi una nuova azienda nelle nostre analisi: Le Grand Chais de France. Stiamo parlando della principale azienda vinicola francese privata e del primo esportatore di vini francesi al mondo, con un modello integrato che copre la produzione, l’imbottigliamento e la distribuzione in Francia e all’estero. 4286 ettari vitati in 80 proprietà in Francia e all’estero (Sud Africa, Cile e Spagna principalmente), 1.5 milioni di ettolitri di vino prodotto per 1.5 miliardi di euro di fatturato, una capacità produttiva di 3 milioni di bottiglie al giorno e oltre 4mila dipendenti. Insomma, roba grossa. Forte diversificazione internazionale con solo il 23% delle vendite in Francia, il 22% in Germania, il 10% nel Regno Unito, un altro 10% in Benelux e il 35% nel resto del mondo. È anche interessante che l’azienda non produce Champagne e che, dal 2020 al 2024, è cresciuta del 7%. I margini sono piuttosto bassi: parliamo del 6% a livello di EBITDA e del 4% a livello di EBIT, con una struttura finanziaria piuttosto levereggiata (indebitamento pari a 651 milioni di EBITDA, per un rapporto di 7 volte). È stata fondata dalla famiglia Helfrich soltanto nel 1979.

Le prospettive 2025 sono caute, anche se l’azienda sottolinea che il calo dei tassi di interessi e del costo delle materie prime dovrebbe aiutarla a migliorare i risultati.

Passiamo a un’analisi dettagliata di numeri, con grafici e tabellone riassuntivo.

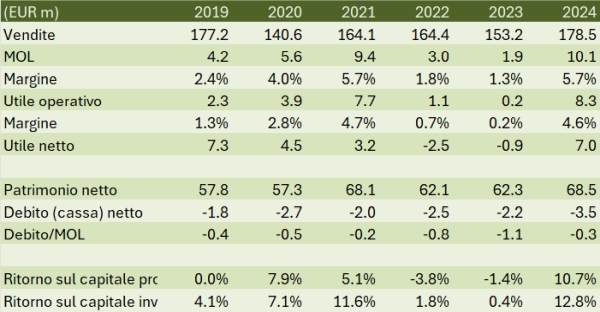

BOISSET – bilancio 2024

nessun commentoAnalizziamo per la prima volta su questo blog i bilanci della società Boisset – La Famille des Grands Vins SAS, con i numeri al 31/12/2024. Si tratta di una società di dimensioni piuttosto rilevanti, considerando che l’attivo totale è di €206 milioni e l’utile netto di €6,9 milioni. Ricordiamo che il bilancio d’esercizio 2024 è certificato dai revisori KPMG ed Endrix.

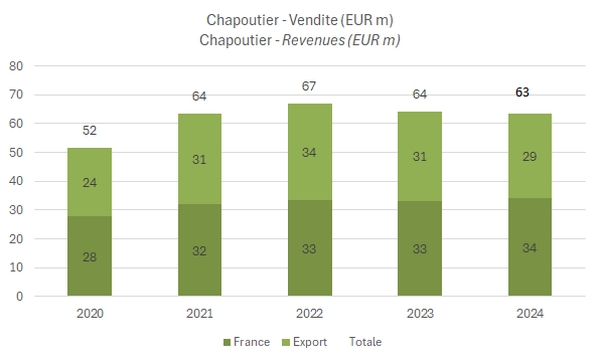

Chapoutier: analisi bilancio 2024

nessun commentoAnalizziamo per la prima volta i bilanci di La Maison M. Chapoutier, che si posiziona come produttore di vino fortemente centrato sul concetto di espressione del terroir: nasce nel Rodano ma dichiara una presenza anche in “alcune delle più belle regioni di Francia e del mondo”, con un’impostazione orientata alla valorizzazione delle singole aree e dei vigneti.

Sul piano strategico, il sito evidenzia:

- una filosofia agronomica in cui la biodinamica è parte integrante del DNA aziendale “dal 1991”;

- una crescita per acquisizione e sviluppo di tenute (dove possibile “affiancando i precedenti creatori” e mantenendo la biodinamica come filo conduttore);

- iniziative di presidio commerciale/brand attraverso cantine/luoghi di esperienza in città francesi a vocazione gastronomica, oltre a una selezione di etichette anche da altri territori (es. Borgogna);

- partnership internazionali: in particolare, viene descritta l’alleanza con la famiglia Terlato (distributore statunitense) avviata nel 2000 e collegata allo sviluppo di un progetto in Australia (Pyrenees, a nord-est di Melbourne).

Questa impostazione – terroir, biodinamica, presidio di brand e partnership – in genere implica capitale circolante rilevante (scorte/vini in invecchiamento) e necessità di struttura finanziaria adeguata per sostenere tempi lunghi di trasformazione e commercializzazione.

Andamento delle vendite (2024 vs 2023)

Nel 2024 il fatturato netto (Chiffre d’affaires net) risulta pari a €63,4 mln, in lieve flessione rispetto a €64,2 mln del 2023 (circa -1,3%). Il fatturato complessivo è invece stabile a circa €68,3 mln. A fronte di ricavi lievemente in calo, si nota una crescita della “production stockée” (produzione capitalizzata in scorte) a €2,5 mln (da €1,2 mln): dinamica coerente con l’incremento del magazzino e con una parte della produzione non ancora “trasformata” in vendite nell’esercizio (tema importante per cassa e fabbisogno di circolante).