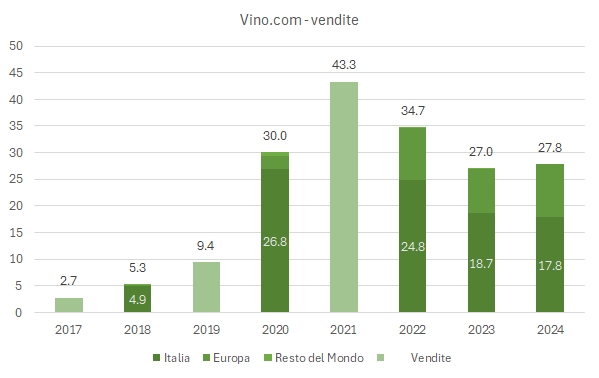

I dati 2024 di Vino.com sono molto incoraggianti sotto due aspetti, entrambi importanti: dopo anni di perdite, il bilancio chiude con un leggero utile, pur aiutato da una piccola componente positiva non ricorrente ma anche da una strettissima disciplina sui costi, e con una generazione di cassa positiva. Il tutto condito da una ripresa delle vendite (+3%) dopo la normalizzazione post-Covid. In secondo luogo, la diversificazione internazionale sta prendendo piede: dei 28 milioni di fatturato, 10 sono generati nei mercati internazionali, probabilmente aiutati anche dal dominio “internazionale”. A completare e a confermare il quadro positivo, i soci hanno deciso di tramutare in capitale il prestito soci di 5 milioni di euro, il che è un segno della fiducia nella continuità aziendale. Vino.com si trova quindi a fine 2024 con una struttura finanziaria molto solida (8 milioni di cassa netta) e un andamento nel 2025, secondo la relazione degli amministratori, in linea con gli obiettivi del piano industriale.

Bene, passiamo a un’analisi più in dettaglio dei numeri, con grafici e tabella riassuntiva.