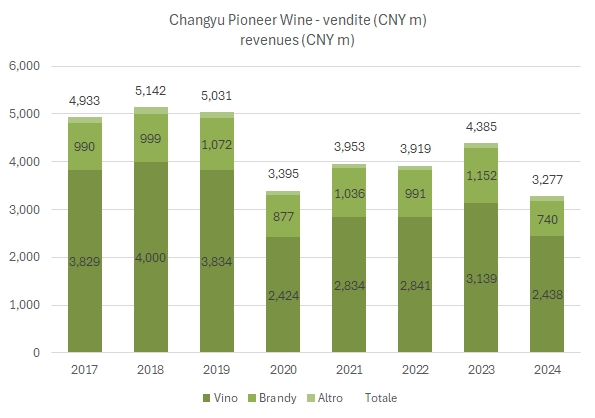

Yantai Changiu Pioneer Wine è, come ben sapete se leggete il blog, la principale azienda vinicola cinese. Sapete anche che il consumo di vino in Cina è da più parti stimato in calo. Facendo uno più uno si arriva a leggere questi dati: fatturato in calo del 25% a 3.3 miliardi di CNY (420 milioni di euro al cambio medio 2024, 390 al cambio attuale che si è svalutato), utile netto quasi dimezzato a 300 milioni di CNY (424 milioni di utile operativo) e ben lontano dal miliardo su cui viaggia poco prima del Covid, per non parlare dei 2 miliardi di 15 anni fa. D’altronde i volumi di vendita di vino dell’azienda sono calati da circa 1 milione di ettolitri medio di qualche anno fa al livello attuale di 570mila ettolitri.

Le prospettive non sono rosee e i commenti sono piuttosto aspri: “l’ambiente di mercato è ostile senza segni immediati di miglioramento”. La domanda complessiva del mercato vinicolo cinese continua a essere debole, con una forte concorrenza da parte di bevande alcoliche come il Baijiu e la birra. Gli amministratori prevedono dunque per il 2025 un fatturato di 3.4 miliardi (quindi un leggero rimbalzo dopo il crollo del 2024) e un utile operativo di 400 milioni almeno, che si confronta con i 424 registrati nel 2024. Il titolo in borsa si è invece stabilizzato nell’ultimo anno, e resta su valutazioni molto elevati, circa 15 miliardi di CNY (al 25 luglio 2025) che al cambio attuale significano 1.8 miliardi di euro.

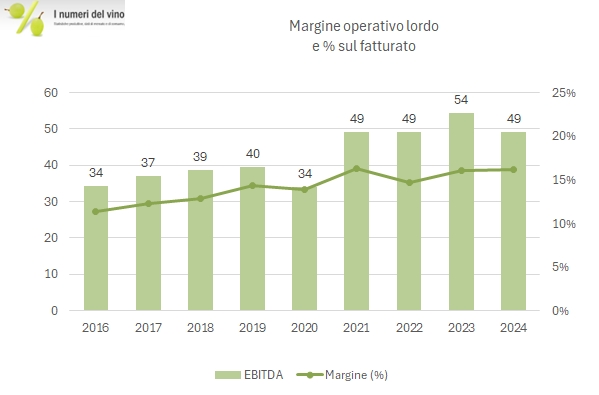

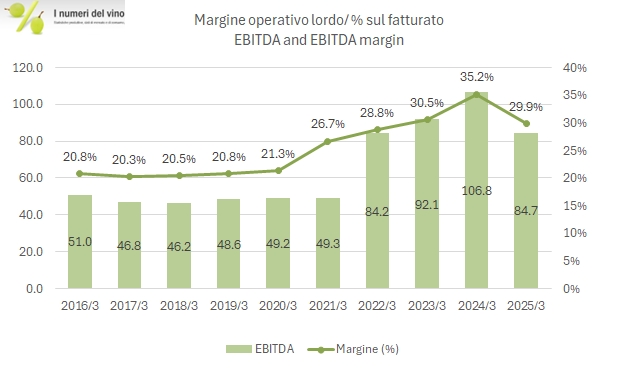

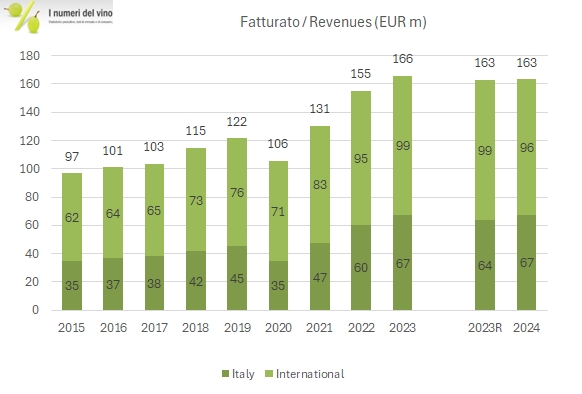

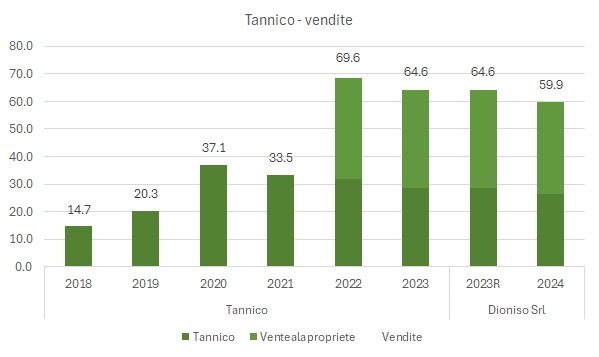

Passiamo a discutere i principali dati.