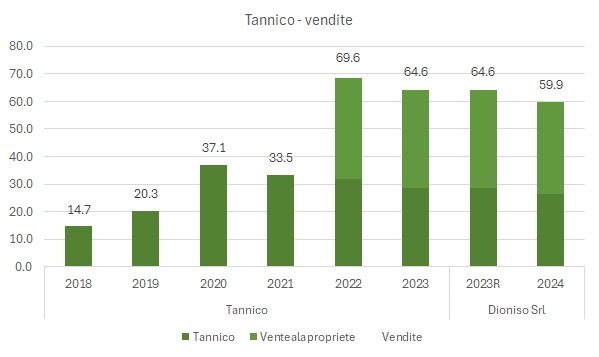

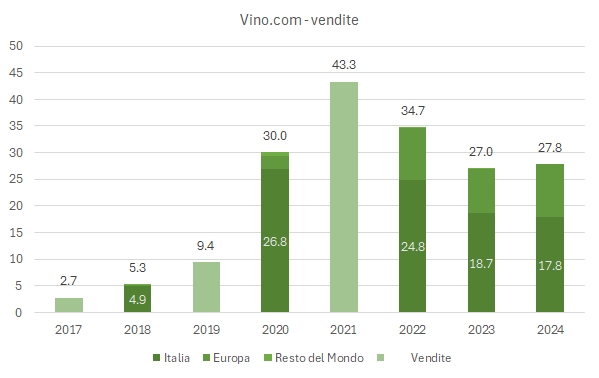

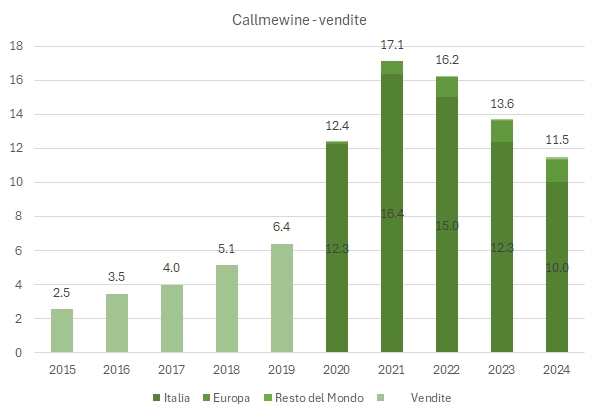

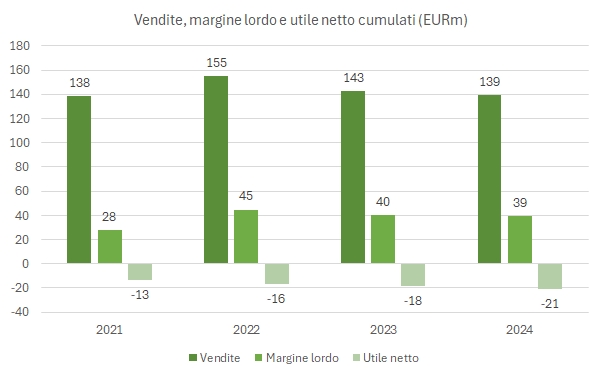

Il 2024 è stato un altro anno difficile per i principali operatori ecommerce specializzati nel segmento del vino. Qui sopra vedete la somma di ricavi (-2%), margine lordo sulle vendite (-3%) e perdita netta (+15%) di cinque di questi che abbiamo analizzato: Tannico (venduta giusto la settimana scorsa), Vino.com, Bernabei, Xtrawine e Callmewine. Ovviamente si tratta di una lista non esaustiva, anzi se qualcuno di voi ha da segnalarmi altri ecommerce “più rilevanti” sarò felice di aggiungerli.

È anche vero che non è andata male per tutti. In questo post mi sento di menzionare Vino.com, che dati alla mano è riuscita a invertire il trend negativo del fatturato e a tornare in pareggio tagliando i costi. Continua l’andamento negativo (e i contributi dei soci per tenere in piedi) Tannico, che resta il più grande ecommerce, con 60 milioni di fatturato (-7%). Infine, un’ultima considerazione proprio sui contributi dei soci: tutte e 4 le piattaforme pure qui analizzate (Tannico, Callmewine, Vino.com e Xtrawine) hanno ricevuto contributi dai soci (per un totale di circa 19 milioni di euro), mentre per IWB l’online è una divisione di una grande entità e non sono certo di come sia strutturato Bernabei: avendo il più basso margine sulle vendite (21%) ed essendo l’unico non in perdita, non riesco bene a capire come sia strutturato.

L’analisi prosegue con la tabella di dettaglio per tutti gli operatori nel resto del post.