Purcari Wines

Purcari Wines – analisi di bilancio 2024 e OPA

nessun commento

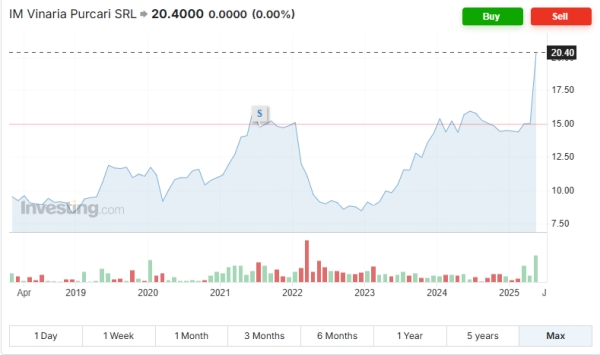

Appena trovata Purcari Wines, una nuova azienda vinicola quotata… e viene ora probabilmente de-listata dalla borsa rumena in seguito a un’OPA lanciata da Maspex, un gruppo polacco attivo nel segmento alimentare. Tempo buttato a costruire il modello…

Il prezzo a cui viene proposta l’acquisizione è di 21RON (vedere grafico qui sopra, prezzo mai raggiunto dalle azioni), che corrispondono a un valore totale di 840 milioni di RON e a un valore di impresa di 1.03 miliardi di RON (che diviso 5 fa circa 200 milioni di euro). Se consideriamo le attese degli analisti per il 2025 di Purcari (piuttosto aggressive visto l’andamento molto poco convincente che commenteremo di seguito – 470 milioni di RON di vendite 131 milioni di EBITDA e 63 milioni di utile netto), l’acquisizione proposta è a un multiplo di 2.2 volte le vendite, 8 volte l’EBITDA e 13 volte gli utili.

Tornando ai dati del 2024, diciamo che sono stati molto lontani dagli obiettivi di crescita che avevano previsto. Avevano cominciato indicando +16/20%, poi a maggio dicevano +12/15%, ad agosto 5-10% e hanno finito a +3.7%. Hanno invece centrato in pieno l’obiettivo di margine, 26-28% e hanno chiuso a 28.1%, ma sotto l’EBITDA sono raddoppiati gli oneri finanziari, crescono gli ammortamenti e alla fine (anche per colpa di alcuni proventi non ricorrenti dello scorso anno) si arriva a un utile netto di 54 milioni di RON contro i 60 dell’anno precedente. Infine, il capitale circolante cresce e con gli investimenti ha portato il debito a 1.8 volte l’EBITDA da 1.4 dell’anno precedente.

Passiamo ad analizzare qualche dato insieme.

Purcari Wines – analisi di bilancio 2023

nessun commento

Introduciamo oggi una nuova azienda vinicola quotata nel raggio di azione del blog. Si tratta di Purcari Wines, attiva in Est Europa con base principale in Romania, quotata nel mercato locale da qualche anno, con un fatturato atteso di circa 400 milioni di RON locali (80 milioni di euro) e un utile netto di 60 (12 milioni di euro). La sua valutazione borsistica è oggi intorno ai 600 milioni di RON (120 milioni di euro), che corrispondono a circa 10 volte gli utili attesi 2024 e 5.5 volte l’EBITDA.

La ragione per analizzarla è che è un’azienda in forte crescita (fenomeno raro nel settore del vino…), che cercherà nei prossimi anni di uscire dai suoi confini (attualmente circa il 70% delle vendite è concentrato in Romania e Moldavia) per aggredire i mercati internazionali. L’ambizione di crescita è stata delineata lo scorso ottobre in un evento dedicato agli investitori in cui sono stati dai gli obiettivi al 2027, dopo che l’azienda ha dismesso una linea di attività non vinicola che rappresentava l’8% delle vendite e il 4% degli utili: vendite in crescita a circa 600 milioni di RON (quindi il 50% in più in 3 anni), utile netto previsto raddoppiare a 120 milioni di RON con un EBITDA di 210-230 milioni di RON dai 100 attesi nel 2024.

Bene, passiamo a una breve analisi dei dati con grafici e tabella riassuntiva.