Crimson Wine

Crimson Wine, la crisi USA si fa sentire (risultati a settembre 2025)

nessun commento

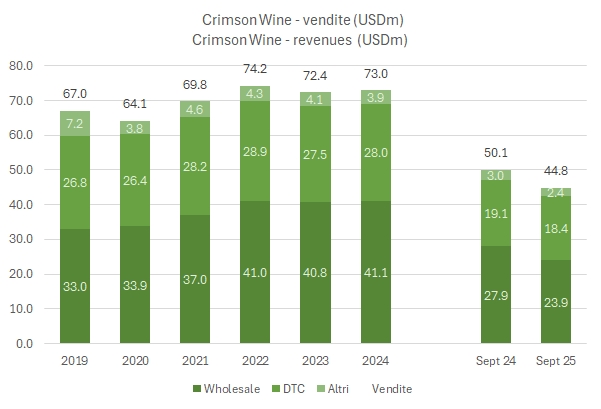

Con un po’ di ritardo, scrivo su Crimson Wine, commentando i dati del 2024 ma, a questo punto, anche quelli dei nove mesi del 2025. Come sapete, se avete letto il primo post, Crimson Wine è un operatore integrato americano con circa 73 milioni di euro di fatturato nel 2024 e una buona esposizione alle vendite dirette (circa il 38% del fatturato). Il fatturato è rimasto costante nel periodo 2022-2024, sulla base di 400 mila casse vendute, ma sta crollando nei primi 9 mesi del 2025 (-11%), anche a causa dei problemi commerciali con il Canada. Nei commenti del management, il segmento dei vini meno pregiati (sotto i 15 dollari, ma sempre di più anche quelli fino a 25 dollari) è quello che sta soffrendo di più. Il grafico che allego dice tutto: al 12 novembre, il titolo ha perso il 21% da inizio anno e il 26% rispetto al 12 novembre 2024. Grafico allegato.

Passiamo a un breve commento dei dati principali.

Crimson Wine – presentazione e risultati 2023

nessun commento

L’abbandono della borsa di Duckhorn mi ha spinto alla ricerca di qualche altra azienda quotata in USA per tenere traccia anche di questo mercato. Una di queste più piccole è Crimson Wines, azienda da circa 70-75 milioni di dollari di vendite, con dei marchi piuttosto famosi come Pine Ridge, Archery Summit, Chamisal, Seghesio, Double Canyon e un altro paio. Non è un’azienda “propriamente quotata”, nel senso che le azioni trattano in un mercato speciale, ma comunque riporta i risultati puntualmente. È un’azienda finanziariamente solida (posizione di cassa netta con una dotazione importante di vigneti), con un margine EBITDA nell’ordine del 10% e un’esposizione importante alle vendite dirette (circa il 40% del totale), che hanno generato non pochi problemi durante l’epoca del Covid.

Nel corso degli ultimi anni, l’azienda ha mantenuto un volume produttivo abbastanza stabile, gradualmente riducendo la quota di prodotto derivata dai propri vigneti, passata dal 35-40% degli anni pre-Covid alla quota attuale del 20-25%. Moltiplicando il prezzo delle azioni per il loro numero si arriva a un valore di mercato di 125 milioni di dollari, che corrisponde a un valore di impresa di 120, quindi circa 1.7x volte le vendite e 15 volte l’EBITDA. Multipli che pur essendo applicati al 2023 dovrebbero essere abbastanza attendibili visto che la performance del 2024 è piuttosto simile al 2023.

Passiamo a un commento dei principali numeri con una serie di grafici e tabelle.