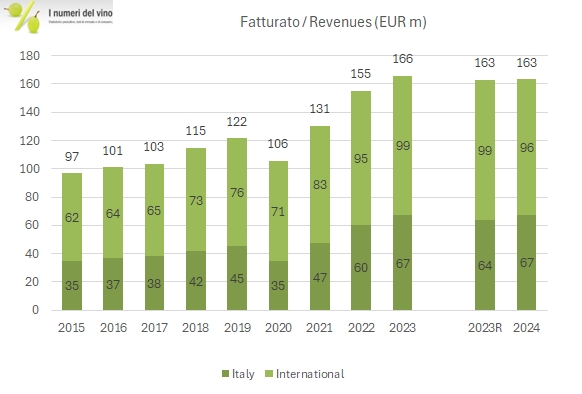

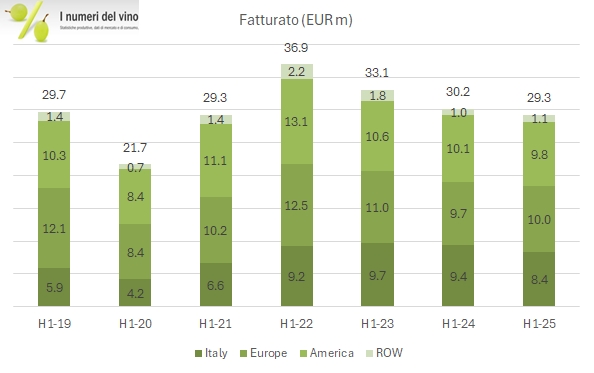

Masi chiude il primo semestre 2025 con ricavi in leggero calo (-3%) ma margini stabili, peraltro sui livelli molto bassi dello scorso anno. Due però sono le novità più importanti del gruppo: primo, l’investimento nel nuovo visitor center Monteleone 21 è finalmente terminato ed è stato aperto a maggio 2025. Secondo, l’azienda ha raggiunto (anche se non reso pubblico) un accordo di rifinanziamento del debito con le banche, che era stata la ragione per rimandare di una settimana la pubblicazione di questi dati.

L’azienda è stata in questi ultimi 2-3 anni tra l’incudine e il martello, ossia con la necessità di terminare due importanti investimenti (uno produttivo e uno per il centro visitatori) e un contesto di mercato oggettivamente non semplice, soprattutto per il segmento per cui Masi è più conosciuta (vini rossi molto corposi). Lo sforzo per contenere la crescita del debito (32 milioni, contro i 34 di 12 mesi fa) è molto evidente nella gestione del capitale circolante, sceso di 9 milioni (sui 12 mesi, in parte grazie alla cessione pro-soluto di crediti) e dal mancato pagamento di dividendi.

Le azioni di Masi sono quotate in Borsa a un valore di circa 4 euro (per circa 130 milioni di valore) e hanno reagito positivamente a questo annuncio, ma soltanto l’8% del capitale è nelle mani degli investitori borsistici. Infine, per quando riguarda il futuro, Masi anticipa un incremento delle vendite “high single digits” nel terzo trimestre anche se avvisa che sembra essere originato da un incremento delle scorte dei distributori e non da un migliore andamento del mercato sottostante. Non ci sono considerazioni sul nuovo centro visitatori ma ovviamente immaginiamo dal secondo semestre un impatto positivo e soprattutto un calo degli investimenti tale da ridurre anche il livello di debito.

Bene passiamo a un commento più dettagliato dei numeri.