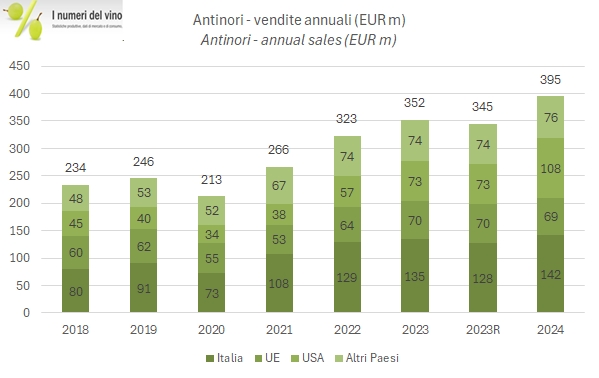

Nel 2024 il Gruppo Antinori ha consolidato per tutti i 12 mesi l’acquisizione americana Stag’s Leap Wine Cellars, sfiorando la soglia dei 400 milioni di fatturato, con una crescita del 14% (al netto dell’impatto di un piccolo cambio dei principi contabili che ha ridotto il fatturato di circa 7 milioni in entrambi gli anni, senza impatti sugli utili). A contribuire a questo incremento di 50 milioni nel 2024 sono senz’altro stati gli ulteriori sei mesi di Stag’s Leap WC (stimiamo circa 30 milioni), ma anche un andamento positivo delle vendite in termini organici, particolarmente negli USA dove è stato riassorbito l’impatto del cambio del distributore. Inoltre, la Marchesi Antinori, ossia la società operativa italiana ha avuto una crescita delle vendite del 7% circa. L’utile netto consolidato è salito da 68 a 69 milioni di euro, mentre l’utile netto di pertinenza del Gruppo è passato da 65 a 68 milioni di euro.

Il 2024 è stato un anno di “consolidamento”. Gli investimenti sono stati 42 milioni (al netto delle dismissioni), il livello più basso degli ultimi anni. Ci sono stati un paio di acquisizioni (Col Solare in USA e Antica Fattoria La Parrina Società Agricola) per 6 milioni, ma anche un paio di dismissioni (il 40% di Compagnia del Vino ad Alta Maremma Vigneti e Vini, di cui ha a sua volta venduto il 18% delle sue stesse quote che includono l’intera partecipazione nella Tenuta di Biserno) per 12 milioni di euro. La posizione finanziaria netta è dunque scesa a circa 329 milioni, il che corrisponde a una leva sull’EBITDA di 2.1x, in forte miglioramento rispetto a 2.5x dell’anno scorso. Finora nel 2025, Antinori ha annunciato l’acquisizione di Arcadia Vineyard, una proprietà con 35 ettari vitati che dovrebbe contribuire a Stag’s Leap WC di diventare completamente integrata verticalmente nel breve termine.

Passiamo a un’analisi più dettagliata dei numeri.