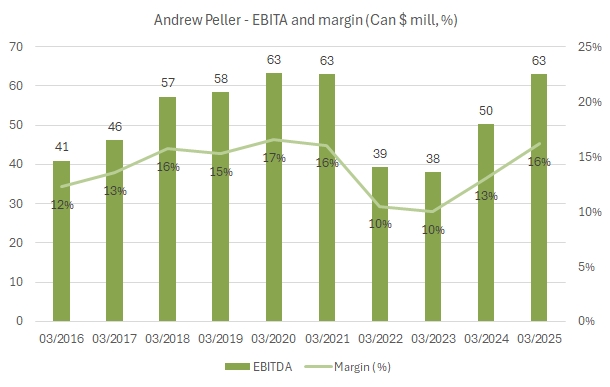

Nel 2024, Andrew Peller ha messo a segno un recupero importante dei margini di profitto, tornati sui livelli record del 2019-20 del 16%, grazie a una intensa azione di taglio dei costi e nonostante la crescita dei ricavi resti anemica (+1%). Il management, anche supportato dagli ottimi risultati del primo trimestre 2025/26, ha dichiarato che prevede di continuare a crescere nel mercato canadese con prodotti premium (tornando al primo trimestre 2025, i ricavi non sono però cresciuti) e di migliorare ulteriormente i margini (e su questo punto ci sono). L’andamento in Borsa è stato positivo, con il titolo negli ultimi mesi sono tra i migliori del comparto vino: al 23 agosto, quando scrivo questo articolo, le azioni sono cresciute del 33% nei 12 mesi e del 27% da inizio anno; soltanto Purcari, che però è stata oggetto di un’offerta di acquisto ha avuto un andamento comparabile.

Passiamo a una breve discussione dei numeri 2024 con ulteriori grafici e tabelle.

Come promesso nell’ultima assemblea degli azionisti, Andrew Peller ha messo a segno un sostanzioso miglioramento dei margini nel 2023 (anno concluso il 31 marzo 2024), grazie alla riduzione dei costi esterni e all’aumento dei prezzi per compensare una variazione negativa di dazi. Non è ancora abbastanza: nonostante l’utile operativo si sia ripreso (da 38 a 50 milioni di dollari) e il management (il signor John Peller, tra l’altro prossimo alla pensione) abbia dato un messaggio rassicurante, l’azione in borsa è stabile sui livelli minimi toccati l’anno scorso, che restituiscono una valorizzazione di borsa pari a circa 180 milioni di dollari, che corrisponde, sommando i 200 milioni circa di debito, a un rapporto con le vendite di 1 volta e a un rapporto con l’EBITDA di circa 5.3 volte. A guardare il grafico degli utili storici, in effetti di strada ce n’è ancora molta da fare per tornare ai 63 milioni di dollari toccati nel 2019 e 2020. Passiamo a un’analisi più dettagliata con grafici e tabelle ne resto del post.

Non arrivano buone notizie dai dati di fine marzo 2023 di Andrew Peller, l’azienda vinicola canadese quotata che opera attraverso numerosi marchi, conosciuti soprattutto localmente (Peller Estates, Trius, Thirty Bench, Wayne Gretzky, Sandhill, Red Rooster, Black Hills Estate Winery, Tinhorn Creek Vineyards, Gray Monk Estate Winery, Raven Conspiracy, and Conviction). La combinazione di aumenti dei costi sia del vino sfuso che delle materie secche per via dell’inflazione, la scarsa esposizione ai mercati internazionali e l’incremento degli oneri finanziari portato dall’aumento dei tassi hanno determinato una ulteriore pressione sui conti, tanto da portare l’azienda in leggera perdita a fine anno. Il tutto considerano un sostanzioso contributo governativo (circa 10 milioni registrati, di cui 8 incassati) per lo smaltimento delle scorte. La generazione di cassa è stata inoltre negativa, con un debito salito da 191 a 208 milioni di dollari canadesi, dopo la distribuzione di 10 milioni di dividendo ma anche l’incasso di quasi 8 milioni di sussidi per il settore da parte del governo locale. Il grafico del prezzo di borsa è lo specchio della situazione: in costante discesa da mesi, tanto che oggi l’azienda capitalizza meno di 200 milioni di dollari canadesi, meno della metà di un anno fa. Passiamo a un breve commento dei dati.

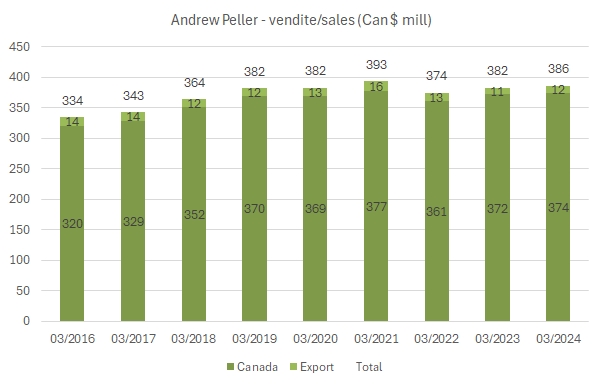

Le vendite sono leggermente cresciute nell’esercizio chiuso a marzo 2023, +2.2% a 382 milioni di dollari. Il dato riflette un incremento (non dettagliato) delle vendite nei ristoranti e delle vendite dirette e un calo delle vendite della distribuzione e dei servizi di “vinificazione personale” che l’azienda offre. Inoltre, i rilevanti incrementi dei prezzi messi in atto hanno supportato il fatturato, quindi probabilmente implicando un calo dei volumi venduti.

I margini hanno tenuto a livello industriale (37% “gross margin” dopo il costo di produzione), ma ciò è grazie ai contributi ricevuti dal governo canadese. Altrimenti sarebbero calati ulteriormente intorno al 34-35%, ben lontano dal 43% registrato pre-pandemia. Il margine operativo è dunque calato poco sotto il 10% a 38 milioni e con oneri finanziari in crescita si arriva a un dato finale di una perdita di 3.4 milioni, che sarebbe stata molto peggio senza i contributi governativi.

Passando alla parte finanziaria, il debito finanziario sale a 208 milioni come dicevamo sopra, che corrisponde a un rapporto di 3.4 volte l’EBITDA, rispetto a 3.2 dello scorso anno. Di nuovo, se togliamo i contributi governativi saliamo leggermente sopra 4x.

Le attese per il futuro sono vaghe, anche se qualche raggio di sole sempre spuntare tra le nuvole. Così il commento del management “La nostra catena di approvvigionamento si è normalizzata e sebbene stiamo ancora subendo l’impatto dell’inflazione, i nostri costi dei componenti hanno iniziato a diminuire e ci aspettiamo che questa tendenza continui. Guardando al futuro, prevediamo un ritorno a livelli di redditività più normali nei prossimi anni in quanto le nostre strategie volte a incrementare le vendite di prodotti a margine più elevato, introdurre nuovi prodotti ed estendere le linee di prodotti esistenti, sfruttare la forza della nostra membership nazionale al wine club e concentrarci su iniziative di riduzione dei costi e miglioramento della redditività hanno effetto” [traduzione ChatGPT].

L’andamento di Andrew Peller è stato tutt’altro che positivo nel 2021. Avevamo lasciato l’azienda alle prese con un piano di rifocalizzazione e taglio dei costi, la ritroviamo nel 2021 (e nei dati semestrali del 2022) in difficoltà per quanto riguarda i margini di profitto, calati visibilmente per l’effetto combinato delle tensioni inflazionistiche. Nell’esercizio chiuso a Marzo 2022 le vendite sono calate del 5% ma gli utili sono scesi ben di più, -40% a livello operativo e -80% a livello di utile netto per un dato finale di soli 5 milioni di dollari canadesi, rispetto ai “normali” 25-30 milioni degli anni passati. La struttura finanziaria si è dunque leggermente deteriorata, soprattutto per il calo degli utili e l’andamento borsistico ne ha decisamente risentito, con un prezzo delle azioni che si è dimezzato dai circa 10 dollari di fine 2021 al livello corrente nell’ordine di 5 dollari (per le azioni “A”), che corrisponde a un valore di mercato di circa 230 milioni di dollari canadesi. Passiamo a un’analisi più dettagliata dei numeri.

Andrew Peller è uno dei principali produttori di vino in Canada. I dati di bilancio a marzo 2021 sono stati nel loro complesso moderatamente positivi, con un incremento del 3% delle vendite a 393 milioni di dollari canadesi, un utile operativo e utile netto (rettificato per gli oneri straordinari) stabili e una riduzione del debito di 10 milioni a 174 milioni di dollari, che corrispondono a 2x l’EBITDA. Quello che è strano e che incuriosisce è però come si sono sviluppati questi numeri, un fattor comune a diverse aziende vinicole più legate alle vendite nella distribuzione che nella ristorazione. La fase iniziale della pandemia ha visto l’azienda migliorare i margini e mantenere le vendite. A partire dal terzo trimestre 2020, che per loro significa dicembre 2020 le cose hanno cominciato a peggiorare e l’inizio dell’anno fiscale 2021-22 (quindi Aprile-Giugno) è particolarmente negativo, con un calo delle vendite del 6% e un utile operativo quasi dimezzato in uno dei trimestri che dovrebbe essere di riferimento. Il risultato è un andamento molto negativo delle azioni dell’azienda canadese, scese del 20% circa negli ultimi 12 mesi e con un valore di borsa di circa 400m di dollari canadesi, quindi un valore d’impresa di circa 575 milioni che indicano una valorazzazione di meno di 10 volte l’utile operativo storico, che però sarà destinato a calare. Grafici e tabelle sono allegati nel resto del post.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.