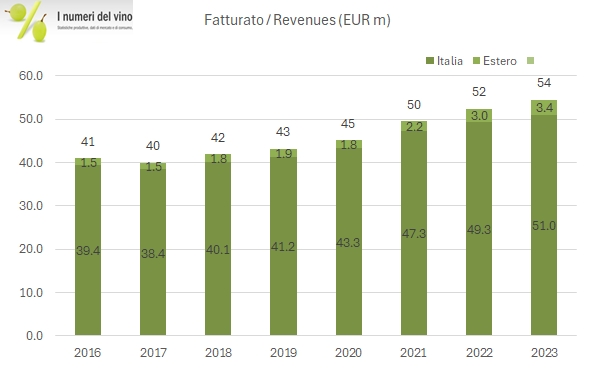

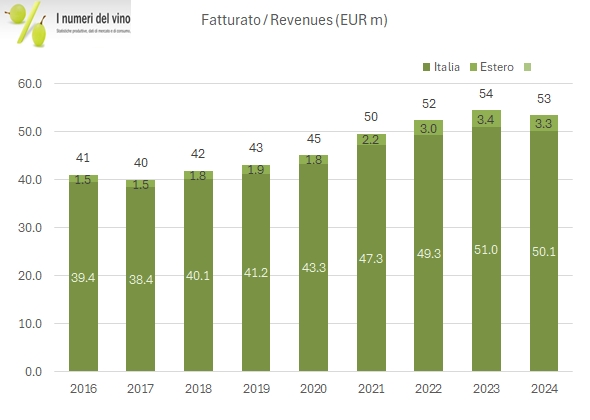

Dopo 7 anni di crescita consecutivi, nel 2024 Berlucchi segna un leggero calo delle vendite (-2% a 53 milioni) e, in misura più accentuata, dei margini di profitto che tornano in valore assoluto al livello (molto soddisfacente peraltro) del 2022 dopo che nel 2023 avevano raggiunto un livello record. Va detto che tale andamento è perfettamente speculare a quello di Ca del Bosco, che nel 2024 ha segnato un calo delle vendite dell’1% e un margine operativo lordo con la medesima traiettoria: in calo sul 2023 e in linea con il 2022. Non abbiamo ancora i dati di Ferrari Trento. Tornando a Berlucchi, il bilancio mostra anche un incremento degli oneri finanziari, che porta a una chiusura con un utile di 4.6 milioni di euro (dai 7.1 del 2023 e 5.8 del 2022) e a un indebitamento finanziario netto di 54 milioni, rispetto ai 53 dello scorso anno, anche se quest’ultimo andamento è legato a un esborso di 5 milioni di euro per acquistare una quota residua dello 0.004% della società Agricola della Franciacorta (probabilmente legato a qualche accordo precedentemente siglato).

Passiamo a un breve commento dei dati, con l’avvertenza che il bilancio non è consolidato e che i commenti sull’andamento della gestione economico finanziaria sono limitati all’osso (spostando l’attenzione sui successi di marketing). In altre parole, se dobbiamo pubblicare il bilancio, facciamolo dando meno informazioni possibili. Comprensibile, non condivisibile.