Dopo aver affrontato il tema del fatturato e del valore aggiunto, passiamo all’analisi degli utili e del ritorno del capitale delle aziende vinicole con oltre 100 milioni di fatturato. Ne abbiamo parlato diverse volte: sebbene siano gli utili che il ritorno siano indicatori della qualità delle operazioni, forniscono indicazioni diverse. Il margine è quanto resta delle vendite, e il ritorno sul capitale è quanto rende l’investimento (contabile) nell’azienda. E proprio su quest’ultimo punto è necessario fare una puntualizzazione: acquisizioni, cambi di metodi contabili e rivalutazioni di attivi tendono a distorcere nel tempo queste misure e a renderle meno significative. In altre parole, ci si allontana dal concetto di base del rendimento del capitale investito, in quanto il capitale (ma anche l’utile) sono influenzati da fattori contabili più che operativi.

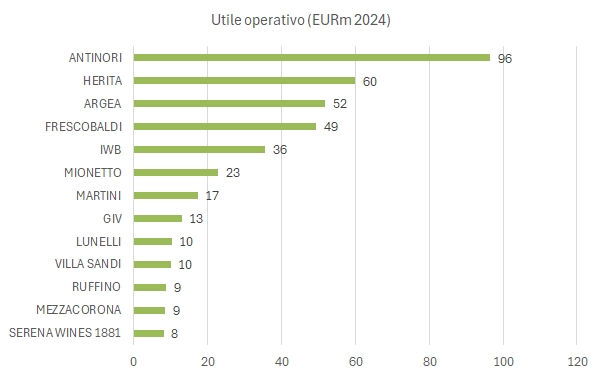

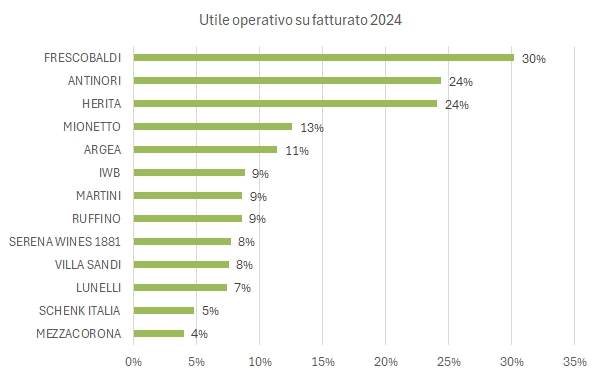

Fatta questa lunga premessa, se guardiamo ai dati assoluti, Antinori con quasi 100 milioni di utile operativo (su un capitale investito di 2 miliardi, gonfiato dalle operazioni americane) svetta, mentre in termini relativi è Frescobaldi a avere il margine operativo più elevato, al 30%.

Se invece guardiamo al ritorno sul capitale, il discorso è più complesso. Isolando il campione di chi ha almeno 100 milioni di capitale investito (quindi le aziende con strutture produttive importanti rispetto a quelle esclusivamente commerciali), Herita (ex Santa Margherita) è l’azienda con il ritorno più elevato, il 13% nel 2024, seguita da Argea e Frescobaldi con circa il 10%. Ci sono però Mionetto e Martini, con un capitale investito non distante da 100 milioni, che mostrano nel 2024 un ritorno sul capitale superiore al 20%.

Bene, passiamo a un’analisi più dettagliata di numeri con tutte le tabelle allegate.