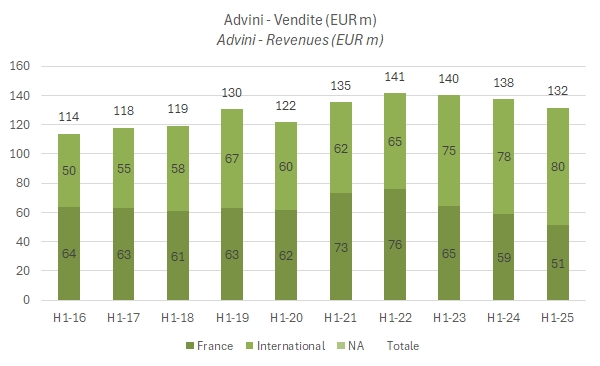

La società francese ha chiuso i conti del primo semestre 2025 con un calo del 4% dei ricavi a 131,6 milioni di euro, ma con un incremento del MOL (EBITDA) del 9% a 9,8 milioni di euro, per un margine sulle vendite del 7,4%, rispetto al 6,5% del primo semestre 2024 e del 6,4% della media dei sette anni precedenti.

Il management ha quindi confermato il buon lavoro fatto nella ristrutturazione della base dei costi, almeno a livello operativo. Infatti, grazie anche ai minori investimenti, il cash flow è salito a 2 milioni di euro, segnando il terzo trimestre consecutivo di generazione di cassa netta, nonostante la società abbia registrato una leggera perdita in termini di utile netto, a -0,6 milioni di euro rispetto a -2,6 milioni di euro del primo semestre del 2024. Il magazzino è sceso di 4 milioni di euro, ossia di 7 giorni rispetto ai dati di un anno fa.

Inoltre, il debito netto è sceso di circa 15 milioni di euro a 160 milioni, piuttosto stabile rispetto ai livelli di fine 2024 (di circa 158 milioni di euro), comunque piuttosto elevati. Infatti, in rapporto al capitale proprio, il debito è pari al 217% (dal 222% del primo semestre 2024). Il debito/MOL rolling a 12 mesi è quindi sceso a 8,3 volte, abbastanza in linea con il dato medio di 8,9x degli ultimi sette anni considerando le semestrali e del 8,5x considerando diati di fine anno.

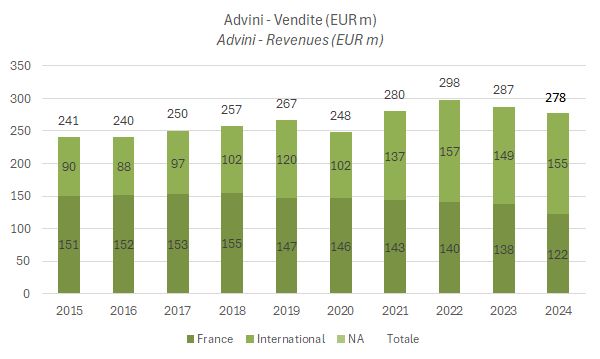

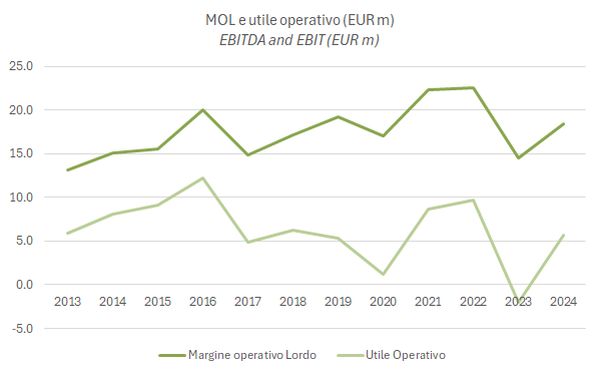

L’analisi prosegue con grafici e tabella riassuntiva.