Oggi inauguriamo un nuovo post “ricorrente” sul blog, con il copyright inumeridelvino.it.

Come sapete, anche se le aziende vinicole quotate in borsa non sono molte, un po’ ce ne sono: due in Italia, quattro in Francia, una in Germania, quattro o cinque in America, un paio in Oceania, un paio in Asia. A occhio una quindicina.

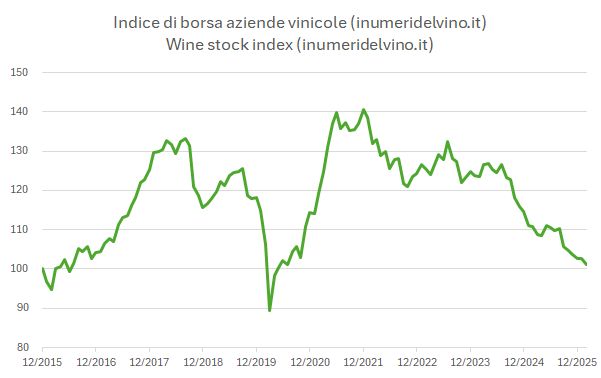

Perché allora non costruire un indice di borsa delle aziende vinicole? L’esercizio è semplice e può fornire alcune indicazioni interessanti.

Detto, fatto.

Oggi è il primo post della serie, che potrebbe ripetersi trimestralmente. O magari mensilmente, con un riassunto di quanto è successo, in termini di annunci di risultati, operazioni di acquisizione e via dicendo. A questo proposito, ho messo a punto un buon “prompt” su Perplexity che, ogni mattina alle 6:00, mi fa “il riassunto” di quanto è stato annunciato (con un forte trascinamento dalle notizie dei giorni precedenti, ma nessuno è perfetto, nemmeno l’AI).

L’indice generale delle aziende vinicole include le seguenti aziende: Constellation Brands, TWE, Concha y Toro, Delegat Group, Yantai Chengiu Pioneer Wine, Andrew Peller, Crimson Wine, Sula Vineyards per quanto riguarda l’extra Europa. Per l’Europa ci sono, ovviamente, Italian Wine Brands, Masi, Advini, Schloss Wachenheim, Laurent-Perrier, Vranken-Pommery, Lanson BCC e Chapel Down.

Per adesso ho deciso di escludere le aziende di sola distribuzione, come Viva, Naked Wines o Dynasty Wines.

Ora, ho provato anche a spaccare l’indice in sottogruppi… spumanti, Europa, Non-Europa… anche se l’esercizio diventa più “pericoloso” nel senso che le aziende coinvolte scendono a 4-5 e quindi l’indice diventa molto più sensibile alle vicende specifiche di una o dell’altra azienda.

I calcoli partono dal 2015 e il rilevamento è mensile. Non sono inclusi, come in ogni indice di borsa, i dividendi.

Fatta la premessa, passiamo ai risultati nel resto del post.

L’indice è andato molto peggio rispetto alle borse in generale. Se confrontiamo il 2025 con il 2015, siamo a +1%, lo S&P500 è in 10 anni a +256% e l’EuroStoxx 600 a +101%.