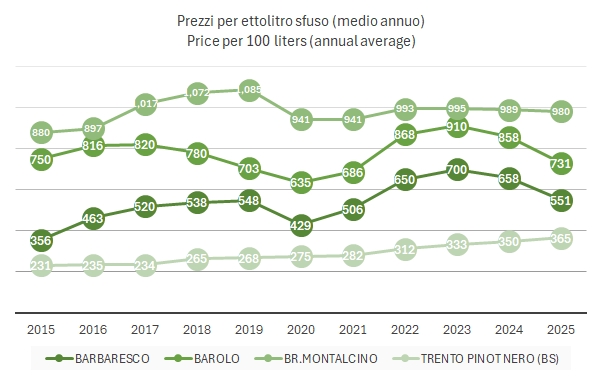

In un mercato del vino “bloccato” sia sul fronte delle vendite domestiche sia, ancora più evidente, delle esportazioni, i dati che pubblichiamo oggi sui prezzi all’origine del vino (fonte: ISMEA Mercati) non sono certo una sorpresa. Anzi, forse è una sorpresa che l’andamento non sia più negativo del -2% medio annuo (-4% se prendiamo dicembre 2025 su dicembre 2024).

Si notano, soprattutto nel confronto tra l’uscita di dicembre 2025 e quella di dicembre 2024, le ripercussioni del calo dei consumi dei vini rossi, con i loro prezzi tra -3% e -4% in tutte le categorie, mentre i vini bianchi presentano un andamento migliore (salvo che per i vini comuni). Si nota un andamento più negativo dei vini comuni rispetto alle categorie superiori (anche se con valori indici più elevati, frutto delle tendenze passate), pari a -8% contro -2/3%, a seguito del calo dei consumi in volume dei vini meno pregiati.

Si osserva, per il secondo anno consecutivo, un calo dei prezzi di alcuni grandi vini rossi, come il Barolo e il Barbaresco, forse più che altri: vedremo se questa tendenza si trasferirà sui prezzi dei vini.

Passiamo a un’analisi dettagliata, con tutti i grafici e le tabelle complete per denominazione incluse nel post (sottolineature in grassetto a cura di Perplexity; testo del post 100% umano).

Dati in formato testo disponibili nella sezione Solonumeri.