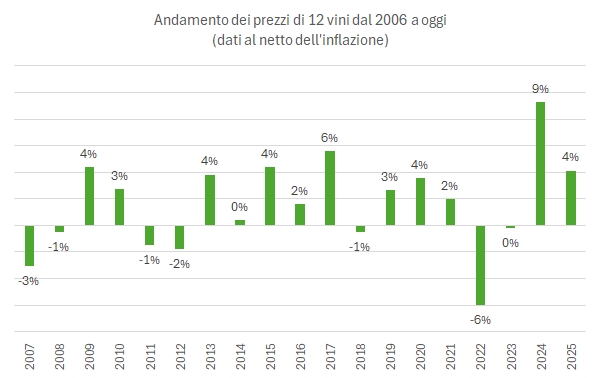

La risposta è sì, è decisamente vero, anche se non per tutti i vini.

Premessa personale al post (se non vi interessa, passate oltre, non è essenziale). Avendo una partita IVA e una sete atavica (sommata a quella dei miei amici), posso passare ordinativi importanti, pagando in anticipo e senza rompere le palle se una bottiglia sa di tappo (c’est la vie). Mi ritrovo quindi nella casella della posta i listini di diversi distributori e produttori di vino, e Gmail li ha conservati dal 2006 fino a ora!

Dunque, ho pensato: perché non andarne a cercare uno all’anno di questi listini, diciamo di gennaio o febbraio, e vedere se ci sono vini che sono sempre stati? E se ci sono, perché non guardare quanto costavano ogni anno dal 2006 ad oggi, e poi confrontarli, magari dopo averli aggiustati per l’inflazione?

Detto, fatto.

I dati sono molto specifici, quindi attenti a fare di tutta l’erba un fascio. Tutti i dettagli nel resto del post…

Masi ha chiuso il 2025 con ricavi in calo del 3.7% a 64.4 milioni di euro e una perdita netta di 1.4 milioni, leggermente più elevata del 2024, ma con alcuni segnali di miglioramento operativo evidenziati dalla crescita dell’EBITDA rettificato a 7.1 milioni (+6.3%) , compensati dall’incremento degli ammortamenti per la nuova struttura, l’hub polifunzionale Monteleone21. Con l’apertura del centro, una vera e propria “house brand” per il marchio, Masi fa un salto verso un modello più orientato al “DTC”, ossia al rapporto diretto con il cliente finale, testimoniato anche dall’apertura di un nuovo punto vendita all’aeroporto di Verona.

Anche se non viene fornita una guida sull’anno, il management non intravede segni di ripresa all’inizio del 2026, con i canali ho.re.ca e retail che restano molto cauti.

Passiamo a un commento dei principali dati di bilancio

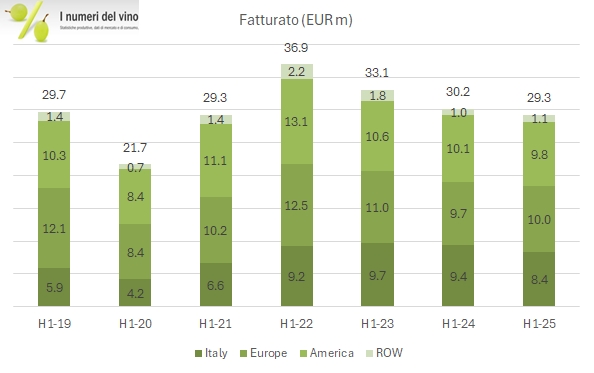

Masi chiude il primo semestre 2025 con ricavi in leggero calo (-3%) ma margini stabili, peraltro sui livelli molto bassi dello scorso anno. Due però sono le novità più importanti del gruppo: primo, l’investimento nel nuovo visitor center Monteleone 21 è finalmente terminato ed è stato aperto a maggio 2025. Secondo, l’azienda ha raggiunto (anche se non reso pubblico) un accordo di rifinanziamento del debito con le banche, che era stata la ragione per rimandare di una settimana la pubblicazione di questi dati.

L’azienda è stata in questi ultimi 2-3 anni tra l’incudine e il martello, ossia con la necessità di terminare due importanti investimenti (uno produttivo e uno per il centro visitatori) e un contesto di mercato oggettivamente non semplice, soprattutto per il segmento per cui Masi è più conosciuta (vini rossi molto corposi). Lo sforzo per contenere la crescita del debito (32 milioni, contro i 34 di 12 mesi fa) è molto evidente nella gestione del capitale circolante, sceso di 9 milioni (sui 12 mesi, in parte grazie alla cessione pro-soluto di crediti) e dal mancato pagamento di dividendi.

Le azioni di Masi sono quotate in Borsa a un valore di circa 4 euro (per circa 130 milioni di valore) e hanno reagito positivamente a questo annuncio, ma soltanto l’8% del capitale è nelle mani degli investitori borsistici. Infine, per quando riguarda il futuro, Masi anticipa un incremento delle vendite “high single digits” nel terzo trimestre anche se avvisa che sembra essere originato da un incremento delle scorte dei distributori e non da un migliore andamento del mercato sottostante. Non ci sono considerazioni sul nuovo centro visitatori ma ovviamente immaginiamo dal secondo semestre un impatto positivo e soprattutto un calo degli investimenti tale da ridurre anche il livello di debito.

Bene passiamo a un commento più dettagliato dei numeri.

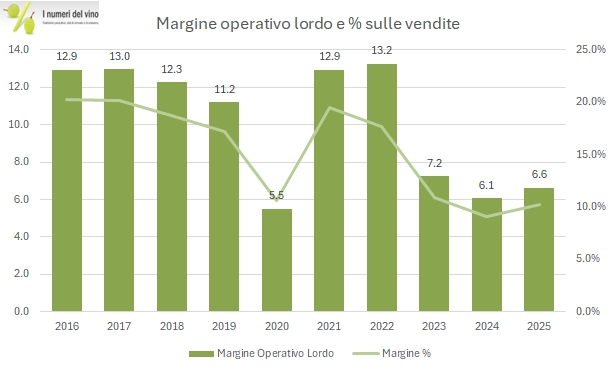

Masi archivia senza ombra di dubbio il peggiore anno da quanto analizziamo i conti (2014). Sebbene le vendite abbiano tenuto, i margini sono ulteriormente calati, scendendo sotto il 4% a livello operativo, e il peso del maggiore debito (i forti investimenti continuano) ha portato il bilancio a chiudere in leggera perdita, cosa mai capitata nemmeno nello scellerato 2020. La storia degli ultimi anni è stata quella di continui investimenti, soprattutto nella brand house Monteleone21, che sembra essere pronta per l’apertura al grande pubblico nel 2025. In questo senso, e pur considerando che Masi ha un posizionamento difficoltoso se consideriamo Valpolicella-Amarone (vini rossi, grado alcolico elevato), ci sono le premesse per vedere una inversione della tendenza negativa degli ultimi anni (vedendo anche un secondo semestre migliore) e un rientro dalla situazione debitoria che ha raggiunto quota 27 milioni (36 compreso IFRS16), rispetto ai 16 dello scorso anno e ai circa 9 del 2019, anno precedente alla crisi del Covid.

Passiamo a commentare qualche numero insieme con grafici e tabelle.

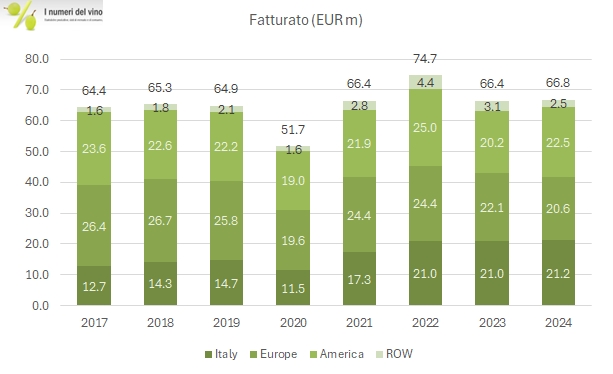

Masi ha chiuso il primo semestre 2024 con risultati deludenti. Le vendite sono calate del 9%, i margini sono scesi al punto più basso dall’anno del Covid (6% a livello operativo), ma soprattutto si ritrova con un debito di 34 milioni di euro a fine semestre, in crescita importante rispetto ai 21 di un anno fa, in seguito all’incremento delle scorte e agli investimenti, ma anche aggiungerei io al fatto che negli ultimi 12 mesi l’azienda non ha di fatto prodotto utili (0.02 milioni di euro nel primo semestre e una perdita di 1.1 milioni nel secondo semestre dell’anno 2023, con una generazione di cassa di soli 4 milioni). Nel frattempo, Red Circle di Renzo Rosso ha rivenduto le quote agli azionisti di maggioranza (la famiglia Boscaini) e l’azienda ha deciso di semplificare i processi di governance, iniziando anche il percorso per diventare società benefit. L’uscita dal semestre sembra essere in miglioramento: gli ordini sono in ripresa e il secondo semestre potrebbe essere meglio (già il secondo trimestre è stato meglio del primo). L’andamento borsistico non è stato positivo nel 2024, con il titolo partito a 5 euro ora intorno a 4.2 euro, quindi -16%, per un valore di mercato di 135 milioni. Con una quota di “flottante” dell’8% soltanto sarebbe necessario prendere una decisione: o stare con una quota degli azionisti di minoranza più elevata oppure togliere l’azione dal mercato. Vedremo, per ora occupiamoci dei numeri.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.