La GDO italiana chiude il 2025 con vendite di vino e spumanti in lieve crescita a valore (+0,6%) ma in calo a volume (-2%), con una netta divaricazione tra spumanti (+4% a valore, +5% a volume) e vini fermi in contrazione. Tra le denominazioni, il Prosecco conferma la leadership con 393 milioni di euro (+1%), mentre soffrono i rossi tradizionali — Lambrusco (-7%), Montepulciano (-5%), Merlot (-7%) — e continuano a crescere Vermentino (+4,4%) e Metodo Classico (+5%), segnalando uno spostamento strutturale dei consumi verso bianchi, bollicine e fasce di prezzo più alte.

Valpolicella

Masi – risultati 2025

nessun commento

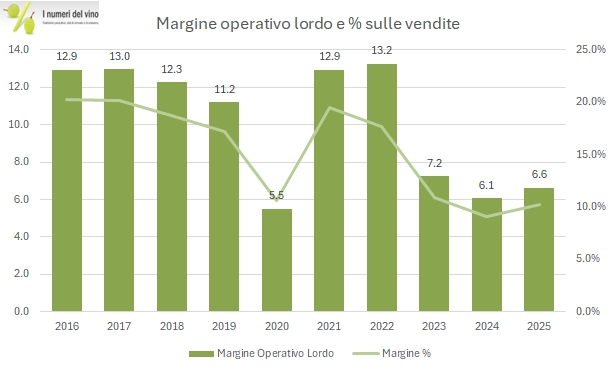

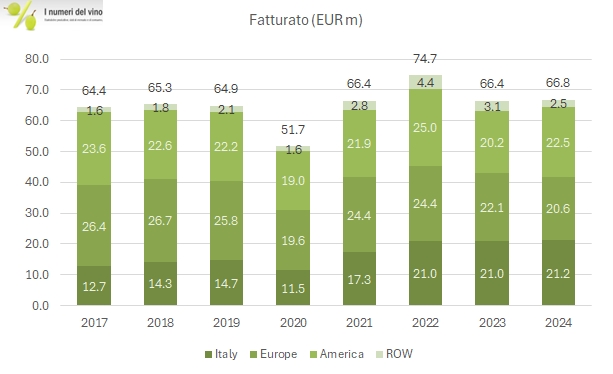

Masi ha chiuso il 2025 con ricavi in calo del 3.7% a 64.4 milioni di euro e una perdita netta di 1.4 milioni, leggermente più elevata del 2024, ma con alcuni segnali di miglioramento operativo evidenziati dalla crescita dell’EBITDA rettificato a 7.1 milioni (+6.3%) , compensati dall’incremento degli ammortamenti per la nuova struttura, l’hub polifunzionale Monteleone21. Con l’apertura del centro, una vera e propria “house brand” per il marchio, Masi fa un salto verso un modello più orientato al “DTC”, ossia al rapporto diretto con il cliente finale, testimoniato anche dall’apertura di un nuovo punto vendita all’aeroporto di Verona.

Anche se non viene fornita una guida sull’anno, il management non intravede segni di ripresa all’inizio del 2026, con i canali ho.re.ca e retail che restano molto cauti.

Passiamo a un commento dei principali dati di bilancio

Masi – risultati primo semestre 2025

nessun commento

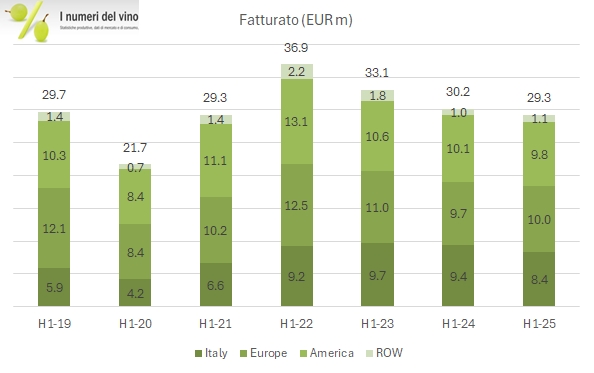

Masi chiude il primo semestre 2025 con ricavi in leggero calo (-3%) ma margini stabili, peraltro sui livelli molto bassi dello scorso anno. Due però sono le novità più importanti del gruppo: primo, l’investimento nel nuovo visitor center Monteleone 21 è finalmente terminato ed è stato aperto a maggio 2025. Secondo, l’azienda ha raggiunto (anche se non reso pubblico) un accordo di rifinanziamento del debito con le banche, che era stata la ragione per rimandare di una settimana la pubblicazione di questi dati.

L’azienda è stata in questi ultimi 2-3 anni tra l’incudine e il martello, ossia con la necessità di terminare due importanti investimenti (uno produttivo e uno per il centro visitatori) e un contesto di mercato oggettivamente non semplice, soprattutto per il segmento per cui Masi è più conosciuta (vini rossi molto corposi). Lo sforzo per contenere la crescita del debito (32 milioni, contro i 34 di 12 mesi fa) è molto evidente nella gestione del capitale circolante, sceso di 9 milioni (sui 12 mesi, in parte grazie alla cessione pro-soluto di crediti) e dal mancato pagamento di dividendi.

Le azioni di Masi sono quotate in Borsa a un valore di circa 4 euro (per circa 130 milioni di valore) e hanno reagito positivamente a questo annuncio, ma soltanto l’8% del capitale è nelle mani degli investitori borsistici. Infine, per quando riguarda il futuro, Masi anticipa un incremento delle vendite “high single digits” nel terzo trimestre anche se avvisa che sembra essere originato da un incremento delle scorte dei distributori e non da un migliore andamento del mercato sottostante. Non ci sono considerazioni sul nuovo centro visitatori ma ovviamente immaginiamo dal secondo semestre un impatto positivo e soprattutto un calo degli investimenti tale da ridurre anche il livello di debito.

Bene passiamo a un commento più dettagliato dei numeri.

Masi – risultati 2024

nessun commentodi Marco Baccaglio

Masi archivia senza ombra di dubbio il peggiore anno da quanto analizziamo i conti (2014). Sebbene le vendite abbiano tenuto, i margini sono ulteriormente calati, scendendo sotto il 4% a livello operativo, e il peso del maggiore debito (i forti investimenti continuano) ha portato il bilancio a chiudere in leggera perdita, cosa mai capitata nemmeno nello scellerato 2020. La storia degli ultimi anni è stata quella di continui investimenti, soprattutto nella brand house Monteleone21, che sembra essere pronta per l’apertura al grande pubblico nel 2025. In questo senso, e pur considerando che Masi ha un posizionamento difficoltoso se consideriamo Valpolicella-Amarone (vini rossi, grado alcolico elevato), ci sono le premesse per vedere una inversione della tendenza negativa degli ultimi anni (vedendo anche un secondo semestre migliore) e un rientro dalla situazione debitoria che ha raggiunto quota 27 milioni (36 compreso IFRS16), rispetto ai 16 dello scorso anno e ai circa 9 del 2019, anno precedente alla crisi del Covid.

Passiamo a commentare qualche numero insieme con grafici e tabelle.

Vendite di vino per denominazione nella GDO Italiana – aggiornamento 2024

nessun commentoL’analisi sponsorizzata da Vinitaly e condotta da Circana sulle vendite per denominazione nella GDO si arricchisce quest’anno di una nuova linea, quella degli spumanti metodo classico (tutti insieme) e di un nuovo prodotto, la Ribolla. In un mercato che ricordiamo è stato in crescita molto marginale (+0.6% a valore, link al nostro post), guardiamo oggi all’andamento delle vendite delle principali denominazioni come definite da Circana. I due “fenomeni” del mercato restano il Vermentino, con un altro anno a doppia cifra che lo avvicina al Chianti come vino più acquistato (in valore ovviamente), e il Primitivo, pur su valori molto più bassi. Sono negativi ormai da qualche anno i dati del Muller Thurgau, del Sangiovese e del Lambrusco.

Passiamo a un’analisi più dettagliata dei numeri con tutte le tabelle e i grafici, nel resto del post. Suggerirei a Vinitaly (e Circana) di cambiare il focus dalle graduatorie per litri venduti alle graduatorie per euro incassati…

Se siete arrivati fin qui…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco