Le cooperative hanno un peso molto significativo nel settore del vino italiano: scorrendo la lista delle principali societa’ italiane che si dedicano alla produzione e vendita di vino, le prime tre aziende sono cooperative, mentre altre due figurano tra i piu’ grandi attori del mercato. I loro nomi sono facili da indovinare: GIV, CAVIRO, CAVIT, Mezzacorona e Cantine Cooperative Riunite. Quest’ultima ha poi acquistato la piena proprieta’ di GIV e Coltiva, costituendo cosi’ un colosso (a livello italiano) da oltre 400 milioni di euro di fatturato.

Il ruolo delle cooperative nel settore e’ critico: il vigneto italiano e’ molto frammentato ed e’ necessario creare dei collettori per raccogliere le uve ed elaborarle, sfruttando cosi’ economie di scala altrimenti non ottenibili. La cooperativa funziona molto bene: i soci conferiscono il loro prodotto e vengono remunerati in base a a quanto la cooperativa riesce ad incassare, dopo aver dedotto i suoi costi. Non solo: la possibilita’ di vendere i propri prodotti insieme ad altri e’ un indubbio vantaggio: la maggiore dimensione consente una migliore forza contrattuale e, molto spesso, di diventare una controparte appetibile per compratori altrimenti non interessati (vedi la grande distribuzione). Da qualunque lato la si guardi, a prima vista le cooperative sembrano la soluzione ottimale per il problema della scarsa dimensione delle aziende vinicole italiane.

A guardare bene, pero’, ci sono una serie di inconvenienti associati allo sviluppo eccessivo delle cooperative. Ed e’ opinione di chi scrive che il mondo delle cooperative italiane avrebbe bisogno di una riforma che le faccia muovere dalla natura “no profit” a quella di vere e proprie aziende. Altri settori l’hanno fatto. Quali? Le banche, per esempio, hanno separato l’anima “no profit” o cooperativa formando delle fondazioni, da quella commerciale, che e’ diventata una societa’ per azione. In questo modo, alcune di queste banche hanno intrapreso un percorso di crescita significativo, fatto di aggregazioni locali ma anche di espansione all’estero. Sempre restando nel mondo bancario, Unicredito e’ un risultato di questo processo: e’ una grande banca italiana con una significativa presenza all’estero. Tra i suoi azionisti figurano una serie di fondazioni, che sono nate dalla separazione di una serie di casse di risparmio. Oppure, il mondo del latte. Le cooperative di produttori hanno creato Granarolo, che opera acquistando il latte dei soci ma a prezzo di mercato, e quindi e’ una vera e propria azienda che genera utili e investe in nuovi impianti. Ecco questo esempio e’ proprio il punto di arrivo auspicabile per il mondo del vino.

Ma qual’e’ l’inconveniente delle cooperative? Che non guadagnano. E quindi, se non guadagnano, non perdono. Se non guadagnano, non possono reinvestire gli utili (perche’ non ci sono). Se non guadagnano non hanno le risorse per svilupparsi. Andiamo oltre: se non guadagnano e competono con aziende che hanno bisogno di guadagnare (per remunerare i soldi che gli azionisti gli hanno dato), rischiano di distorcere la competizione. La valvola di sfogo della remunerazione dei soci attraverso la liquidazione dei loro conferimenti a un prezzo che fa mantenere alla cooperativa l’equilibrio economico puo’ essere un’arma a doppio taglio. Quando il mercato va bene, la cooperativa remunera i suoi soci meglio di quanto farebbe un’azienda nell’ambito di un rapporto con un fornitore (perche’ tali sono i soci di una cooperativa, fornitori di materie prime o prodotti semilavorati); quando il mercato va male, la cooperativa remunera i soci meno di quanto probabilmente sarebbe obbligata a fare un’azienda commerciale con un suo fornitore.

Qual’e’ l’impatto di questo meccanismo sulla cooperativa e sul mercato del vino? La cooperativa potrebbe non avere una gestione abbastanza efficace. Chi non rischia di perdere ma neanche ha la possibilita’ di guadagnare potrebbe non essere pienamente motivato a massimizzare i potenziali utili e benefici dei propri soci. Comunque vada, la cooperativa non perdera’ e non guadagnera’. E’ vero che la remunerazione dei conferimenti e’ il vero barometro, pero’, estremizzando, e’ a tutti chiaro che l’equilibrista senza rete di sicurezza affronta il suo esercizio maggiore piglio di quello che non rischia di farsi male.

Secondo, la cooperativa non ha una capacita’ propria di investire. Se per definizione gli utili sono prelevati dai soci in termini di migliori liquidazione dei loro conferimenti, la cooperativa e’ un’azienda con le armi spuntate. Per poter effettuare un investimento ha bisogno della generosita’ dei soci o diretta o indiretta: le banche prestano facilmente soldi alle cooperative, in quanto sanno che ove mancassero le risorse per onorare i loro credito, i soci dovranno fare automaticamente un sacrificio. In questo senso la cooperativa funziona al contrario di una azienda: i soldi sono automaticamente prelevati attraverso la liquidazione dei conferimenti, mentre nelle aziende i soldi restano a meno che non siano prelevati dai soci attraverso la distribuzione di dividendi.

Non ci si ferma qui. Se le cooperative, come nel caso italiano, diventano un attore significativo nel mercato, possono in qualche modo influenzarne il funzionamento. Una cooperativa ha per definizione l’obiettivo di vendere quello che i soci apportano. Siccome non guadagna e non perde, potrebbe essere disposta a vendere i propri prodotti a dei prezzi piu’ bassi, pur di venderli. Nelle cooperative il concetto del “sottocosto” e’ difficile da definire, dato che la valvola di sicurezza della liquidazione dei conferimenti ne rende il confine molto labile. In questo modo, una cooperativa forte che opera con una logica di massimizzazione dei volumi puo’ distorcere l’assetto competitivo di un mercato, e quindi danneggiare gli attori del mercato che operano con una logica incentrata sulla massimizzazione del ritorno per i propri azionisti.

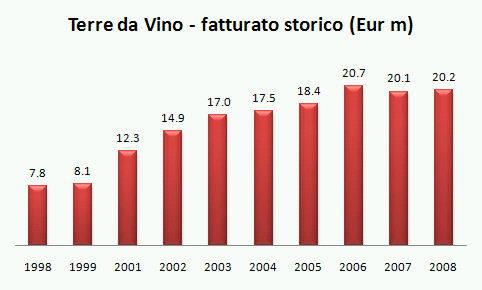

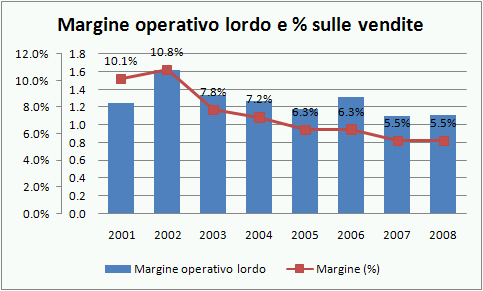

Passiamo in rassegna qualche numero per renderci conto delle dimensioni del fenomeno. La maggiore cooperativa italiana nel segmento del vino di alta qualita’ (GIV) fatturava nel 2008 quasi il doppio del principale operatore nel mercato privato (Antinori) ma aveva generato un valore aggiunto di meno della meta’ e un utile operativo dieci volte piu’ basso. Secondo lo studio pubblicato da Mediobanca relativo ai dati aggregati delle principali aziende vinicole italiane (97, tutte quelle con oltre 20 milioni di fatturato nel 2007), le aziende private avevano un margine operativo dell’8.6% sulle vendite, contro il 2.2% delle cooperative. Il calcolo e’ presto fatto. Nel 2007 le cooperative che fanno parte di questo campione hanno fatturato 1.6 miliardi di euro. Il 6.4% di 1.6 miliardi e’ 100 milioni. Cento milioni di euro nel 2007, 90 milioni nel 2006, 80 nel 2005, 60 nel 2004 e altrettanti nel 2003.

Badate bene, non sono soldi persi, sono soldi che sono andati nelle tasche dei soci delle cooperative e che, ove il margine delle cooperative fosse uguale a quello delle altre aziende, non e’ rimasto nelle aziende, almeno in parte. 400 milioni in 5 anni sono molti e avrebbero consentito un piu’ efficace consolidamento del settore (aziende che comprano altre aziende per diventare piu’ grandi). Ma non solo: sono anche soldi che sarebbero stati utili per effettuare investimenti, che magari sono stati fatti utilizzando il credito bancario; infatti, il bilancio “aggregato” di questo campione di cooperative ha un indebitamento a fine 2007 di 754 milioni di euro. Con quei 400 milioni starebbe stato meno della meta’. E’ scritto in questi numeri che negli ultimi 5 anni le cooperative hanno investito il 6.3% del loro fatturato, contro il 7.5% delle aziende pprivate del medesimo campione.

Sarebbe bello fare un passo in avanti. Separare lo scopo mutualistico delle cooperative con quello di lucro delle aziende commerciali. Qualcuno ha cominciato a fare qualche passo in questa direzione (Mezzacorona-Nosio), ma non basta. E’ necessario che il rapporto tra le cooperative-fornitori e i loro rami commerciali o produttivi siano incentrati il piu’ possibile su condizioni di mercato. Devono gradualmente diventare accordi di lungo termine per l’acquisto di vini/uve le cui condizioni economiche siano dettate dal mercato, senza distorsioni. Cosi’ le nuove ex cooperative possono diventare aziende vere, che puntano a massimizzare il ritorno sul capitale dei loro azionisti, cioe’ le cooperative che raccolgono i viticoltori con il loro patrimonio fondiario.

Si perdono soldi? Proprio no. Si generano in modo diverso, attraverso la distribuzione degli utili e la rivalutazione del capitale delle aziende. E probabilmente alla fine, se ben gestite, forse di soldi se ne farebbere anche di piu’: il divario tra la reputazione del vino italiano (eccellente) e la presenza di aziende che competono a livello globale (irrisoria) e’ ancora troppo grande.

Marco Baccaglio