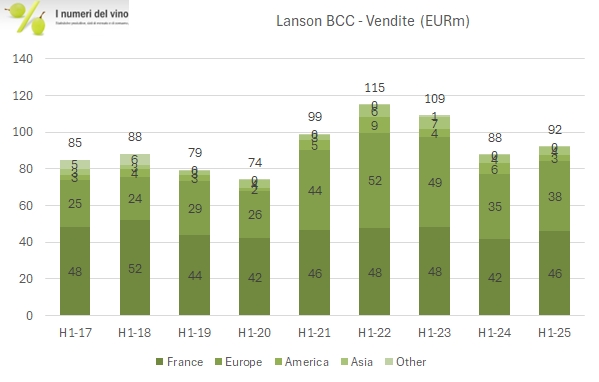

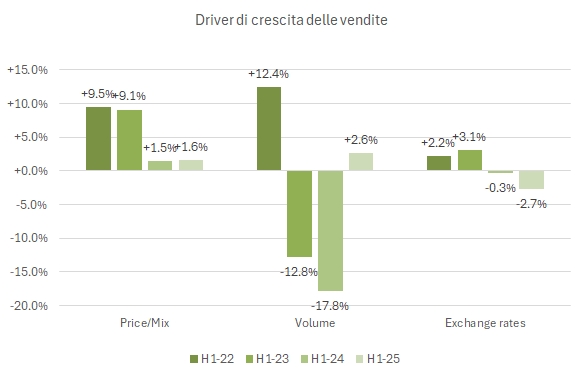

Laurent Perrier è la terza maison della Champagne di cui analizziamo i dati semestrali 2025, con esercizio chiuso a settembre, quindi spostato di tre mesi. L’andamento resta nel complesso debole (vendite in leggera crescita dopo la forte contrazione del 2024, margini in calo) e in linea con quanto mostrato dagli altri due player, Vranken Pommery e Lanson BCC. Forse LP ha fatto un po’ meglio degli altri, anche in virtù della maggiore esposizione all’estero e quindi a un impatto più negativo dei cambi. L’aspetto forse più positivo di questi numeri è nella parte finanziaria, dove con un debito stabile sui 12 mesi, l’azienda è riuscita a assorbire un incremento del capitale circolante di 30 milioni pur pagando dividendi per 13… se confrontata con un valore di borsa di 550 milioni di euro, la generazione di cassa annua “sottostante” di 43 milioni non è stata niente male. La performance borsistica nel momento in cui scrivo il commento (6 dicembre) è stata negativa dell’8% da inizio anno, rispetto al -6% di Lanson BCC e al -12% di Vranken Pommery.

Passiamo a un commento dettagliato dei numeri con grafici e tabelle.