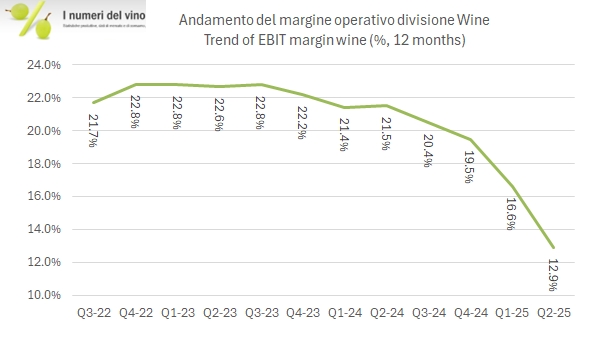

La prova che la divisione vino di Constellation Brands si sta sciogliendo come neve al sole è nei dati del secondo trimestre 2025, il primo che esclude completamente i marchi venduti, dove si può vedere facilmente come le vendite in valore siano calate del 65% con un calo del 19% del fatturato “rimanente”. Nella divisione vino, l’azienda sia passata da 71 milioni di utile operativo (secondo trimestre 2024) a 20 milioni di perdita (secondo trimestre 2025). Ma le cattive notizie per Constellation Brands non sono state queste negli ultimi mesi. Lo è stato piuttosto il “profit warning” emesso in settembre con un taglio dell’utile per azione previsto del 10%, che badate bene non è dovuto al vino (le cui indicazioni erano già drammatiche). Così il valore delle azioni ha perso il 35% da inizio anno, comprendendo anche un leggero rimbalzo proprio nella settimana dei risultati.

Tornando alla divisione vino, CBrands resta una grande azienda del settore ma ovviamente la sua rilevanza sta drasticamente calando.

Passiamo a un breve commento dei numeri.