TWE chiude il 2025 un filo sotto le indicazioni che aveva fornito a febbraio (riducendole rispetto all’obiettivo originario), a causa di un secondo semestre dove ha innestato la retromarcia, soprattutto dal punto di vista dei volumi. Aveva inizialmente dato un obiettivo di 780-810 milioni di dollari australiani di utile netto, ha poi detto a febbraio 780 e ha finito a 770. Nonostante i risultati poco convincenti, l’azione in borsa ha reagito in modo leggermente positivo, con un leggero recupero, anche sostenuto dall’annuncio di un piano di riacquisto di azioni (200 milioni su 6.3 miliardi di valore… “l’importante è il pensiero”) ma anche dalla riconferma di una attesa di ulteriore crescita degli utili nel 2025.

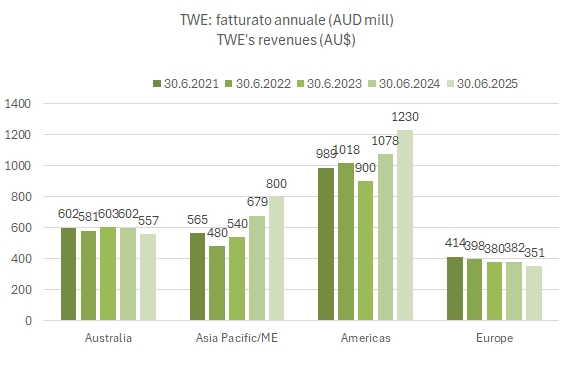

Resta ad ogni modo il risultato più elevato della storia di TWE, anche guardando alle vendite (+7% a 2.9 miliardi) e all’utile netto (+15% quello rettificato a 471 milioni), ovviamente ottenuto attraverso l’acquisizione in USA di DAOU, che secondo i nostri calcoli ha rappresentato praticamente tutta la crescita delle vendite, mentre a livello organico (-1%) la crescita di Penfolds (+7%) ha compensato la debolezza del portafoglio “non-luxury”.

Proprio per questo motivo, TWE ha annunciato a 5 anni di distanza un nuovo cambio di modello divisionale (vedere tavola allegata al post), “tirando fuori” da TWE America il portafoglio luxury (1.9m di casse di vino) e mettendo il resto (4.4m di casse) insieme al TWE Premium Brands, che si rinominerà Treasury Collective. Questa divisione avrebbe generato nel 2025 16.5m di casse di vino sulle 21.3 totali e 1.13 miliardi di fatturato dei 2.9 totali. Ovviamente si tratta della divisione “non core” del gruppo, con tassi di crescita negativi, che un giorno o l’altro TWE cercherà di vendere.

Passiamo a un breve commento dei dati (che sono tanti!).