Come ben sapete Laurent Perrier è la più profittevole, capitalizzata e performante tra le aziende quotate che si occupano di Champagne, ovviamente ad esclusione della portaerei di LVMH (di cui peraltro si continua a parlare di un possibile disimpegno). Eppure, il 2024 non è stato un buon anno nemmeno per LP, che ha sofferto il terzo calo consecutivo dei volumi (-6%, in linea con le spedizioni della denominazione per il periodo corrispondente (aprile2024-marzo2025). Dal picco di spedizioni di 12.3 milioni di bottiglie del 2021 siamo dunque scesi a 9.6 milioni nel 2024 (marzo 2025). La differenza di quest’anno è che il calo dei volumi non si accompagna a un miglioramento del prezzo-mix, che per la prima volta peggiora, con il peso dell’alta gamma che passa dal 44.6% al 42% dei volumi. Ne consegue un esercizio che vede un calo delle vendite del 7% (tutto concentrato in Europa), margini in decisa contrazione e debito in salita, anche per effetto del capitale circolante e dell’inizio di un piano di riacquisto di azioni. Ovviamente stiamo parlando di cali e “peggioramenti” che si confrontano gli anni d’oro post Covid. Se li confrontiamo con il pre-Covid 2019, il discorso cambia in modo radicale. Nel 2019 Laurent Perrier aveva un utile netto di 41 milioni, contro i 76 di oggi, e un debito di 277 milioni, contro i 216 (pre-IFRS16) di oggi.

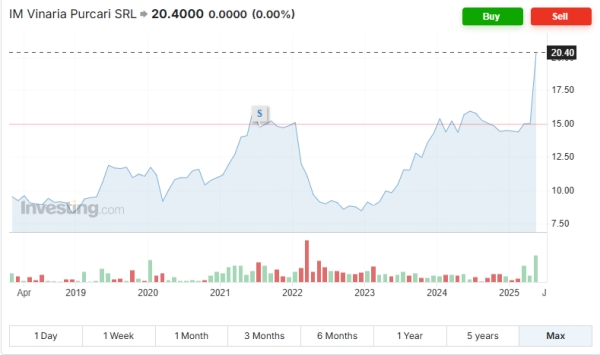

Le azioni di Laurent Perrier quotano circa il 18% sotto il prezzo di un anno fa nel momento in cui scrivo (5 luglio) e sono scese del 7% da inizio anno. Un risultato simile a Lanson BCC, di cui abbiamo recentemente analizzato i dati, e allineato a Vranken Pommery, di cui leggerete nei prossimi giorni.

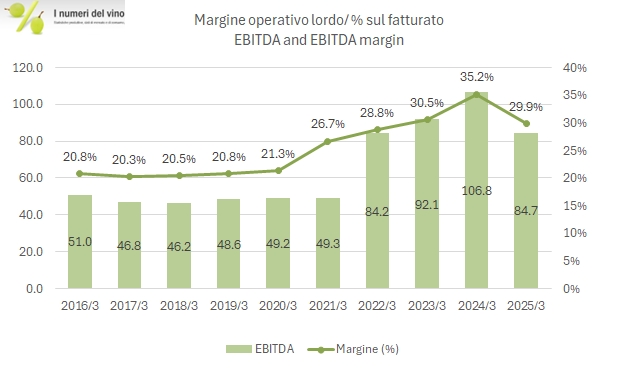

Passiamo a commentare i dati con grafici e tabelle.