Per Mondodelvino il 2020 è stato un anno di “riordino” e di preparazione per quella che poi è stata l’operazione del 2021 (Aprile), cioè la cessione della maggioranza del capitale al fondo di private equity Clessidra, che nel frattempo aveva comperato Botter e che come si legge dai recenti articoli di giornale mira a mettere le due aziende insieme. Mi fa sorridere il fatto che all’atto dell’annuncio si parlava della creazione del primo player italiano privato del settore (ovviamente parliamo di vendite!) e che dopo qualche mese la combinazione Botter-Mondodelvino sia stata “superata” da IWB-Enoitalia. Ad ogni modo, nel 2020 i dati di Mondodelvino sono molto buoni e il 2021 promette bene, con una attesa di crescita delle vendite del 7-10%. Nel resto del post approfondiamo l’analisi dei risultati e “calcoliamo” anche qualche numero del nuovo gruppo “Botter-Mondodelvino”. Buona lettura.

dati finanziari

Sartori – risultati e analisi di bilancio 2020

nessun commento

Il 2020 di Sartori è più da raccontare con i fatti che con i numeri. Le vendite sono calate dell’8% circa sia in valore che in volume (21.4 milioni di bottiglie), principalmente causa del crollo nel mercato inglese e dal cambio di distributore nel mercato americano, non compensato dall’andamento positivo in diversi mercati, tra cui quello italiano (GDO +4%). Gli utili vanno di conseguenza, con il margine operativo che scende dal 4% al 3% circa e l’utile netto che si assesta poco sotto un milione di euro. Molto di più di questo è però successo, a partire dall’uscita di un azionista che deteneva il 30% del capitale, che ha determinato l’investimento nel riacquisto di azioni proprie (circa il 15% per 3.4 milioni di euro) a parziale liquidazione. Sartori ha poi acquistato il 50% della società immobiliare proprietaria degli immobili utilizzati dall’azienda, il che ha portato a investimenti per oltre 4.7 milioni. Il quadro finale vede la nuova compagine azionaria formata dalla famiglia, con il 45%, e da Collis Veneto Wine Group con il 55%, e un incremento dell’indebitamento finanziario netto da circa 11 milioni a poco meno di 18 milioni di euro. C’è ancora di più da dire, peraltro: Sartori ha deciso di intraprendere un percorso commerciale teso a migliorare il suo mix di prodotti verso i marchi propri concentrando gli investimenti di marketing in questa direzione, e ha assunto una nuova figura manageriale per svilupparsi nei mercati esteri. Tutti questi investimenti determineranno un sacrificio nel 2021, ancora impattato dal COVID, ma dovrebbero consentire di ritornare alle vendite del 2019 nel corso del 2022, sperabilmente con un vantaggio in termini economici nei margini di profitto. Passiamo a una breve analisi dei dati di bilancio.

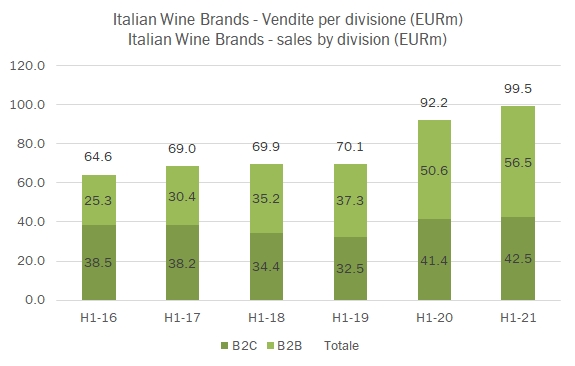

Italian Wine Brands – risultati primo semestre 2021

nessun commento

Italian Wine Brands ha consolidato e ulteriormente migliorato i già ottimi risultati del primo semestre 2020 nei primi mesi del 2021. Il Covid è stato paradossalmente per l’azienda un evento positivo, avendo spinto le vendite nei supermercati e le vendite a distanza, esattamente dove IWB genera la sua attività. In questi numeri però non c’è soltanto questo. IWB sta attivamente aggredendo nuovi mercati e quest’anno dobbiamo aggiungere un paio di linee, quelle del Belgio e degli USA alla nostre tabelle. Dal 27 luglio poi, IWB consoliderà Enoitalia e la dimensione e gli utili faranno un ulteriore balzo. Se nel primo semestre l’azienda da sola ha generato 100 milioni di fatturato e 6 milioni di utile netto, con dentro Enoitalia le vendite sarebbero state 198 milioni e l’utile netto 10 milioni. Quindi, un’azienda completamente diversa. Passiamo a commentare qualche dato nel resto del post.

Laurent Perrier – risultati e analisi di bilancio 2020

nessun commentoLaurent Perrier si conferma anche nel 2020 la migliore tra le aziende quotate della Champagne, con un recupero prodigioso nel secondo semestre, dopo aver subito in pieno l’ondata COVID nel primo (il bilancio chiude a marzo, quindi il primo semestre 2020/21 è cominciato il 1 aprile). La strategia di alzare il livello del prodotto è continuata imperterrita anche in occasione del COVID, anzi accelerando, con un ulteriore +6% nel prezzo medio di vendita dei prodotti, sopra il 4-5% degli ultimi anni. Ovviamente il COVID ha colpito secco, con un un -25% sui volumi (8.3 milioni di bottiglie). Ne esce un quadro con vendite calate del 20% (Francia -25%, Europa -15%, resto del mondo -23%) e il 45% dei prodotti di “alta qualità” (41% nel 2019). Miglior mix e forte attenzione ai costi hanno poi portato a dati operativi stabili in valore assoluto rispetto al 2019 (quasi un miracolo considerando il posizionamento dei prodotti di LP, più nella ristorazione che nella distribuzione al dettaglio): EBITDA stabile a 49.3 milioni, idem per l’utile operativo a 41 milioni, utile netto addirittura cresciuto da 24 a 25 milioni di euro grazie a un carico fiscale inferiore. Il debito è stabile a 280 milioni dopo aver assorbito 6 miloni di dividendi, 4 di investimenti (bassi) e un aumento di 17 milioni del magazzino. La strategia non cambia: andare sempre di più verso l’alto di gamma e i vini di lusso. Grafici e tabelle allegati nel resto del post.

Fonte: bilancio aziendale.

Treasury Wine Estates – risultati 2020/21

nessun commentoI risultati dell’anno fiscale chiuso a giugno 2021 di TWE non possono dirsi positivi, per la ben nota problematica doganale dei vini australiani in Cina. È però molto evidente la reazione del management che è riuscito a compensare parzialmente un impatto negativo quantificabile in circa 80-90 milioni di dollari australiani di utile operativo su un totale di 576 dell’anno precedente. Nel 2020/21 i dati che mostriamo oggi allegati nel post sono i seguenti: vendite in calo del 3% a 2.57 miliardi di dollari australiani, di cui volumi in calo del 5% a 30.7 milioni di casse, e impatto negativo di acquisizioni e cambi per circa il 7%. Utile operativo riportato in incremento del 5% (-2% prima delle componenti non ricorrenti). Gli utili dell’area asiatica calano per il secondo anno consecutivo e sono oggi circa 200 milioni di dollari sui 563 totali, con un forte spostamento dalla Cina agli altri paesi dell’area asiatica. Migliorano invece i dati sul nord America e, in modo meno marcato, sul mercato domestico. Va sottollineato che il secondo semestre 2020/21 si confrontava con il periodo più funesto del COVID e quindi in parte questi risultati erano attesi. Resta comunque l’impressione di una forte flessibilità di questa azienda, che si sta focalizzando come molte altre sui segmenti alti del vino, qui chiamati “di lusso”. Per loro significa prima di tutto Penfolds. Vi lascio ai grafici e alle tabelle.