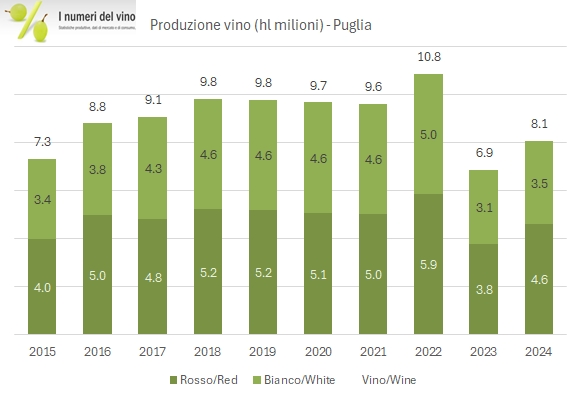

La Puglia è la seconda regione italiana per quantità di produzione di vino e la prima di gran lunga quando si parla di vino rosso secondo ISTAT. La produzione di vino 2024 è stata in forte recupero (+17% a 8.1 milioni di ettolitri, rispetto al dato italiano di +13%) ma resta comunque inferiore alla media storica, che è nell’intorno degli 8.6m/hl. Come già abbiamo avuto modo di commentare nel caso del Veneto, il 2024 vede una forte crescita della categoria IGT, nel caso della Puglia vicina al +50% sia contro il 2023 che contro la media storica, fino a un livello record del 40% del totale della produzione, a discapito dei vini da tavola, con i vini DOC che crescono leggermente di peso ma restano sotto il 10% del totale. Stranamente, da qualche anno sta riprendendo quota la produzione di vino rosso (57% del totale), probabilmente grazie al grande successo nella grande distribuzione di alcuni prodotti come il Primitivo.

Bene, nell’avvertirvi che i dati della Puglia hanno una divergenza piuttosto marcata tra la risultanza ISTAT e quella di AGEA/MASAF (15% più elevato il dato ISTAT nel 2023, incredibilmente – ossia vergognosamente – non si trova su fonti pubbliche il dato del 2024), proseguiamo l’analisi con tutti i grafici e le tabelle.

Dati in formato testo disponibili nella sezione Solonumeri.