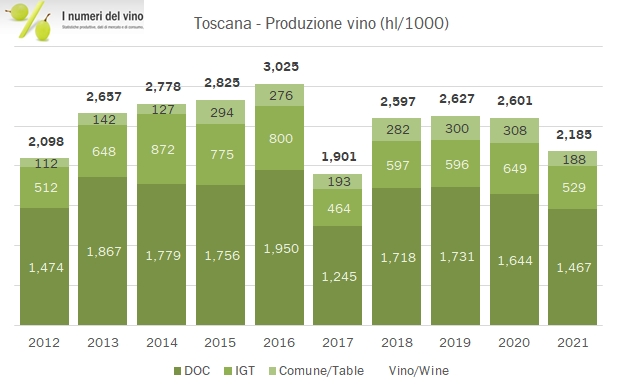

Nel contesto di una produzione italiana di vino vista praticamente stabile (-2%) e superiore del 10% alla media decennale, la Toscana ha riportato un risultato piuttosto negativo. Con 2.2 milioni di ettolitri il calo è Continua a leggere »

Nel contesto di una produzione italiana di vino vista praticamente stabile (-2%) e superiore del 10% alla media decennale, la Toscana ha riportato un risultato piuttosto negativo. Con 2.2 milioni di ettolitri il calo è Continua a leggere »

Apriamo il mese di agosto con I dati IRI sulle vendite al dettaglio di vino nella grande distribuzione. Il dato chiave di questo rapporto è quello dei prezzi. Dopo diversi anni, siamo di nuovo di fronte al tema inflazione che come vedete dal grafico sopra e dalla prima tabella è diventato un componente importante nello spiegare l’andamento delle vendite. Se le vendite sono state nel trimestre in crescita dell’1% (661 milioni di euro), i volumi sono calati del Continua a leggere »

Proseguiamo con I dati produttivi regionali di vino con la regione Puglia, seconda in Italia dopo il Veneto per quantità prodotte. Secondo l’istituto di statistica la produzione 2021 è stata praticamente identica al 2020, a sua volta molto vicino alle due annate precedenti. Questo per dire che la Puglia ha goduto di 4 vendemmie consecutive molto ricche, tra 9.6 e 9.8 milioni di ettolitri.

Restano anche molto simili secondo ISTAT le proporzioni tra Continua a leggere »

Anche quest’anno il rapport Mediobanca sul vino fornisce alcune indicazioni sui canali distributivi, che però stanno diventanto sempre più “striminzite” rispetto al passato. Ad ogni modo, il rapporto ha rivisto in modo abbastanza pesante i dati che erano stati pubblicati lo scorso anno, Continua a leggere »

È questo come quello precedente un “post di servizio” ma secondo me di grande valore. Ho recuperato da ISMEA i dati di produzione 2020 delle principali IGT e li ho concentrati in questo post con quattro lunghe tabelle che rendono conto degli ettari riventicati, degli ettolitri imbottigliati e del valore di produzione. Per non allungarle troppo, ho tagliato a 5-6mila ettolitri, 100 ettari e circa 1 milione di euro di valore (degli ettolitri al prezzo di origine stimato da ISMEA).

Nel post metto una sola piccola elaborazione che è il valore Continua a leggere »

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.