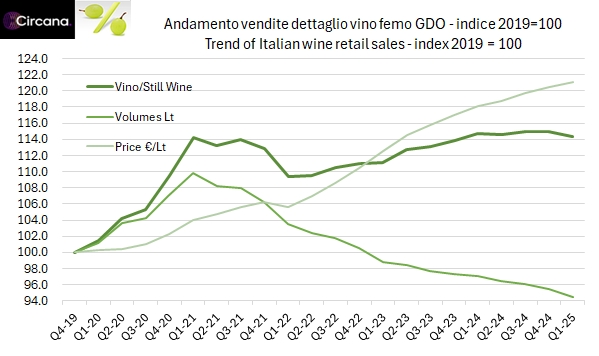

Ricevo e analizzo a stretto giro i dati di vendita di vino nella GDO come sempre cortesemente forniti da Circana. Il primo (e secondo) trimestre sono usualmente i periodi meno importanti per le vendite di vino e sono tipicamente influenzati dalla tempistica ballerina delle vacanze Pasquali, che fornisce certamente un impulso ai consumi. Nel periodo gennaio-marzo 2025 le vendite sono calate dell’1% a 702 milioni (vino fermo + spumante + Champagne), dopo il calo dell’1.5% del quarto trimestre 2024, a causa di un forte calo dei volumi acquistati (-3.5%, -4% per il vino fermo soltanto). Gli spumanti sono di nuovo un po’ meglio dei vini fermi (+2% contro -2%), i bianchi e i rosati sono meglio dei vini rossi, mentre più sorprendente è il calo dei vini DOC (-3.4%), cui fa da contraltare un andamento migliore per i vini IGT, che costano mediamente il 35% in meno… e che rappresentano quindi un segno molto tangibile del taglio della spesa dei consumatori.

Bene (anzi male), tutti i dati con tabelle e grafici (sempre base 2019, dal prossimo trimestre cambierò…) e ulteriori commenti all’interno del post.