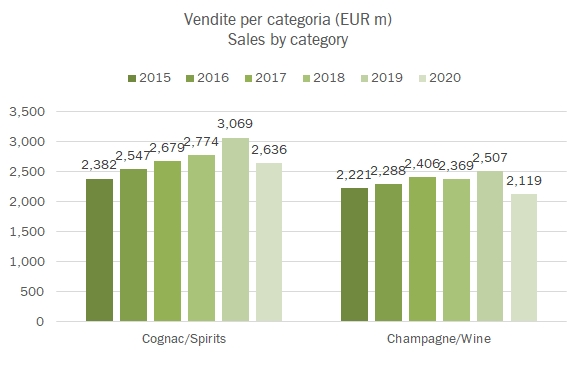

L’andamento di LVMH nel 2020 è stato largamente superiore alle attese degli investitori, soprattutto nella parte dell’attività concentrata sui beni di lusso dove opera con diversi marchi, ma per semplificare citerei Louis Vuitton e Christian Dior. Nell’ultimo trimeste, giusto per esemplificare, le vendite della divisione “fashion & leather” sono addirittura cresciute del 18%, quando nel medesimo periodo altri marchi famosi come Salvatore Ferragamo o Tod’s hanno subito cali largamente superiori al 10%. Questa introduzione è utile per trasmettere il concetto della “leader” e di cosa succede un anno come il 2020: quando le cose vanno male i consumatori si concentrano sui marchi “da avere” e quindi la borsa LV (di plastica, peraltro) che è un po’ il simbolo del bene di lusso è andata molto meglio di tutto il resto, di cui in tempi bui si può anche fare a meno. LVMH ha una posizione simile anche nel segmento vino e spiriti. Nel 2020 le vendite sono calate soltanto del 15% (-10% nel secondo semestre). Non è stupefacente come la pelletteria ma credo che la maggior parte dei produttori di vino di alto livello, principalmente esposti alla ristorazione, non abbiano fatto questi numeri. L’andamento 2020 è stato supportato dal mercato americano, addirittura cresciuto, che in parte ha compensato la debolezza dell’Asia, e dal segmento dei vini fermi, dove i volumi sono addirittura cresciuti (a dire il vero dopo un 2019 non proprio eccitante), quando invece nello Champagne il calo è stato del 19% (-12% secondo semestre). I margini calano di 1 punto ma sono al 30% (grazie al Cognac…), gli investimenti continuano. Se il peggio è passato, per LVMH ci si ricorderà di un anno un po’ meno buono degli altri… passiamo ai numeri…