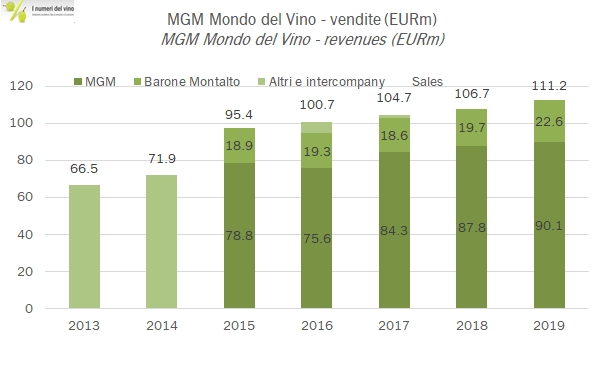

Mondodelvino ha riportato un deciso miglioramento dei risultati economici nel corso del 2019, in parte grazie all’assenza di componenti straordinarie negative e ha messo ordine alla struttura finanziaria attraverso l’emissione di un minibond di 15 milioni di euro. Per riassumere, nel 2019 le vendite sono cresciute del 4% a 111 milioni, margine operativo lordo tocca il 10% del fatturato, il livello più elevato degli ultimi 5 anni che abbiamo sotto osservazione e il bilancio chiude con un utile di 2.4 milioni, contro il pareggio del 2018, cui contribuiscono in modo sostanzioso il calo degli oneri finanziari (con perdite su cambi che si sono trasformati in utili su cambi, per uno scostamento anno su anno di oltre 1.5 milioni di euro) e anche il fatto che quasi tutti gli utili quest’anno sono di competenza della capogruppo e non delle minoranze. Vi invito infatti a guardare il grafico all’interno del post dove potete apprezzare quanto sia complicata la struttura del gruppo. Nel 2019 il peso dei cosiddetti “interessi di minoranza” cioè la quota parte di chi partecipa alle imprese del gruppo senza controllarle sia scesa in modo radicale sia a livello di utili (zero contro 2.4 milioni trattenuti dalla capogruppo) che a livello di patrimonio (2.2 milioni contro 8.7 del 2018, cui fanno fronte 19 milioni di patrimonio della capogruppo). Quindi, risultati migliori, e anche investimenti più elevati degli anni scorsi che in realtà determinano un leggero incremento del debito. Per quanto riguarda il 2020, dai dati dei primi mesi Mondodelvino ha fornito un quadro rassicurante con una tenuta sostanziale delle vendite. Passiamo ai dati.