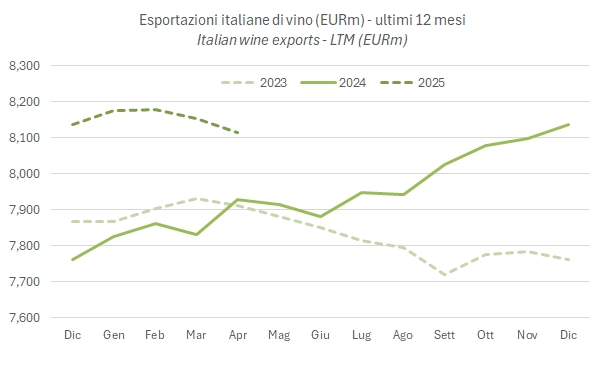

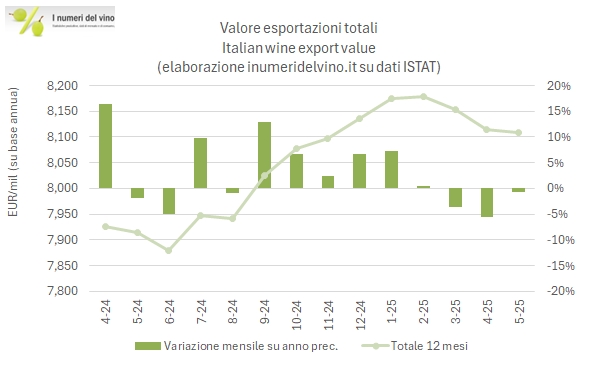

Il dato di maggio segna un valore quasi stabile per le esportazioni di vino italiane, dopo due mesi piuttosto negativi (quasi -5%), il che consente di chiudere i primi 5 mesi dell’anno a -1% per 3208 milioni di euro, con un volume calato del 4% a 8.5 milioni di ettolitri.

I dettagli mostrano una “normalizzazione” a livello geografico, dopo i forti scossoni di marzo e aprile, occorsi in concomitanza con le discussioni sui dazi. Gli USA si stabilizzano (+3%), mantenendo un passo positivo da inizio anno (+6%), sono leggermente negativi Germania e Regno Unito, va sempre molto bene il Canada mentre si riprendono le spedizioni in Russia. Anche per le categorie a forte valore aggiunto il dato di maggio è perfettamente allineato allo scorso anno, con una migliore tenuta dei volumi per i vini spumanti rispetto ai vini fermi.

Passiamo a un breve commento dei dati.