Sebbene questo post sia “affondato” nella calda estate dell’8 agosto, la sua rilevanza per il mondo del vino potrebbe essere quella di un post della domenica sera di un qualsiasi Marzo, quando l’audience è al massimo. Parliamo oggi dei risultati del primo semestre di LVMH, il colosso mondiale del lusso, che ha appena comperato Cova e Loro Piana e che detiene alcuni dei più importanti marchi del vino e dei brown spirits del mondo. Ebbene, nel quadro di un semestre difficile per tutto il gruppo, nel segmento wine and spirits LVMH ha sofferto un chiaro rallentamento delle vendite, soprattutto di vino, e un deterioramento dei margini nell’area che interessa a noi, quella del vino. Infatti nel primo semestre, con volumi di Champagne stabili e nonostante un +5% nelle vendite a volumi degli altri vini, il fatturato scende dell’1% (da cui si deduce un price mix in deterioramento del 3.4%) e il margine operativo si contrae per la prima volta dalla crisi del 2009 a questa parte. Le vendite in Asia non crescono più velocemente che nel resto del mondo e in Francia prendono a scendere. Che sia un segnale di inversione di rotta per l’altissimo di gamma del vino che LVMH rappresenta così bene? Chissà, per ora limitiamoci a commentare brevemente i dati.

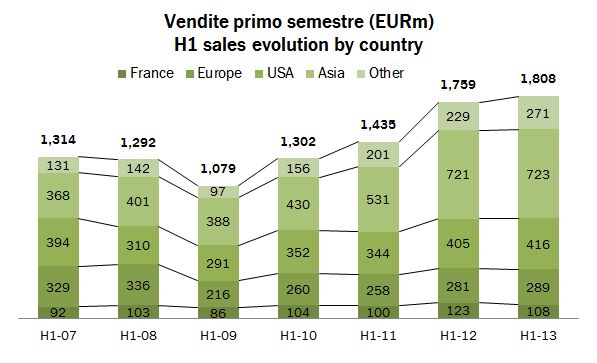

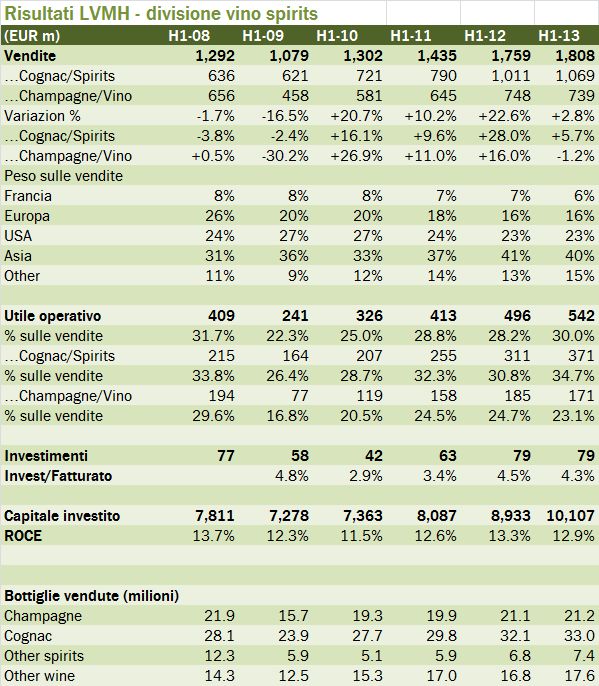

- Le vendite nel primo semestre salgono a 1.8 miliardi, +3%, con una crescita organica del 5%, e quindi un impatto dei cambi del 2% negativo. Con volumi in crescita del 3.1% il price mix totale sale del 2%.

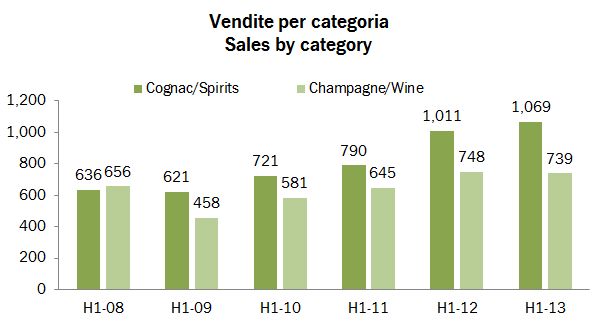

- In realtà, se spacchiamo cognac e spirits da Champagne e vini le cose assumono un aspetto molto differente. Infatti, nel segmento vino, il fatturato scende dell’1%. Ipotizzando lo stesso effetto cambio del resto del gruppo, ciò significa una crescita organica soltanto dell’1%, quindi con un impatto volumi del 2.5% e un impatto del prezzo mix in discesa del 3.5%.

- Le vendite di Champagne sono stabili in volume, e una volta tanto sono gli altri sparkling wines a crescere di più.

- A livello di margine operativo la storia si ripete. Il margine degli spirits sale, quello del vino scende. Il totale è positivo, dato che l’utile operativo di 542 milioni è in crescita del 9% e segna un margine record per il primo semestre, al 30% secco. Però il numero è completamente frutto degli spirits e del Cognac (volumi +3%), che mostrano un balzo da 311 a 371 milioni di euro e un margin operativo stellare del 35%.

- Nel segmento vino e Champagne l’utile operativo è al primo calo semestrale dal secondo semestre 2009 a questa parte. 171 milioni, -8%, margine del 23.1% contro il 24.7% dello stesso periodo dello scorso anno.

- Che cosa succede? La debolezza dell’Europa, e della Francia in particolare, a quanto pare, stanno mettendo pressione ai margini. Inoltre, non detto ma visibile nei numeri, la penetrazione in Asia sembra avere avuto uno stop, per ora in Giappone (dal 6% al 5% delle vendite della divisione, presumibilmente anche a causa dei cambi) ma anche il resto dell’Asia ha smesso di guadagnare peso nel gruppo. La strategia del gruppo, improntata sul rafforzamento dei marchi nel lungo termine non cambia, e i francesi sono molto impegnati su questo fronte. Di certo, come dicevo in apertura, questi risultati aprono una prima crepa nel circolo virtuoso marchi-prezzo-margine che andrà verificato nella seconda parte dell’anno, ben più importante per giudicare questo 2013.