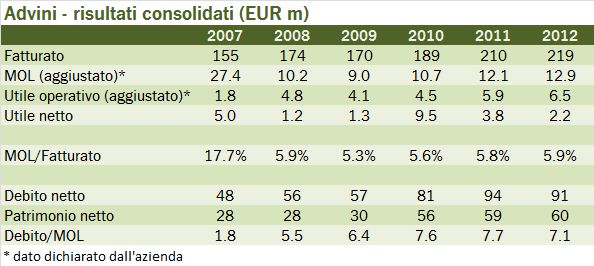

Riprendiamo il discorso di Advini con i risultati annuali, che come anticipato qualche mese fa vedono un fatturato che sfiora i 220 milioni. I risultati della strategia di integrazione cominciano a vedersi, con dei margini in graduale miglioramento e un debito che finalmente sta andando nella direzione giusta. La strategia del gruppo resta la medesima: rafforzare la presenza commerciale nei mercati emergenti, integrare i marchi acquistati, aggiungerne di nuovi sia con accordi di distribuzione globali che via acquisizioni. Lo abbiamo già ripetuto diverse volte: l’interesse qui è sproporzionato rispetto alla dimensione dell’azienda (piccola) perchè si tratta di vedere se la scommessa del consolidamento del settore darà o meno dei frutti nel medio termine. Vediamo i numeri insieme.

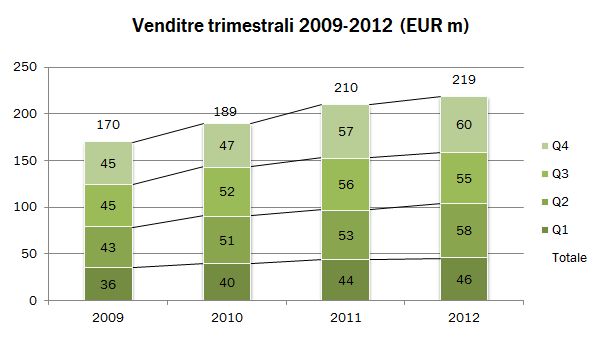

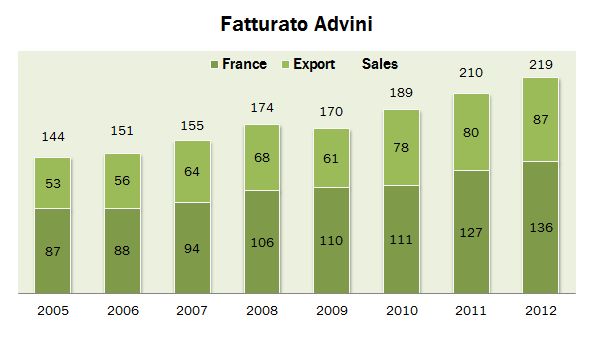

- Le vendite crescono da 210 a 219 milioni, con un progresso del 4.1%, determinato da un incremento dell’8% delle esportazioni, che sono il 41% del fatturato totale. Sul capitolo esportazioni va registrata la ritirata dal mercato inglese, che determina un progresso delle vendite europee soltanto del 3.5%, mentre in Nord America le vendite crescono del 21%, in Asia del 25% e in America Latina esplodono da livelli molto bassi.

- In Francia il gruppo fa fatica nel canale tradizionale, che è il 17% delle vendite consolidate e che scende del 7%, mentre va meglio in grande distribuzione (43% delle vendite totali) con un +4.6%.

- Il margine lordo resta stabile al 33% nonostante il forte incremento dei costi del vino sfuso, mentre a livello di MOL e utile operativo qualche progresso comincia a vedersi, talchè il MOL cresce del 7% a 13 milioni mentre il secondo sale del 10% circa a 6.5 milioni di euro.

- I margini sono principalmente generati dal marchio Laroche, 2.7 milioni di utile operativo rispetto agli 1.8 milioni dello scorso anno, e dai prodotti di Chateneuf du Pape, Ogier e Amoroux, dove il gruppo ha un utile operativo stabile di 1.2 milioni di euro. Questi due marchi generano circa 65 milioni di euro di vendite, quindi il 30% del totale, ma il 60% degli utili, a dimostrazione che la forza dei marchi e delle denominazioni (Laroche è in Borgogna) sono determinanti.

- Altri due marchi, Rigal e Antoine Moueix sono sopra i 20 milioni di euro di vendite e ancora molto vicini al punto di pareggio: gli spazi di miglioramento sembrano significativi.

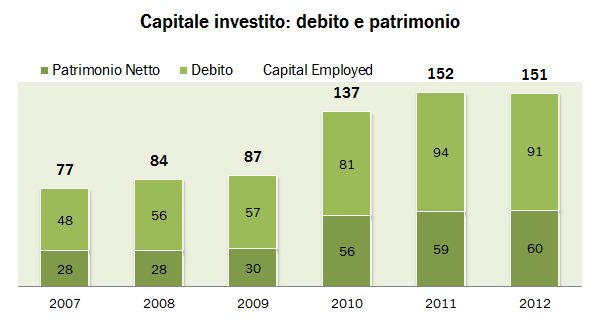

- Dal punto di vista finanziario, il debito comincia a scendere anche in valore assoluto, toccando il livello di circa 90 milioni, 7 volte il MOL. Qui ha giocato un taglio del 30% degli investimenti da 6.2 a 4 milioni di euro, una riduzione del 20% dei dividendi pagati agli azionisti, da 1 milioni a 0.8 milioni e una minore attività di M&A rispetto agli anni passati.

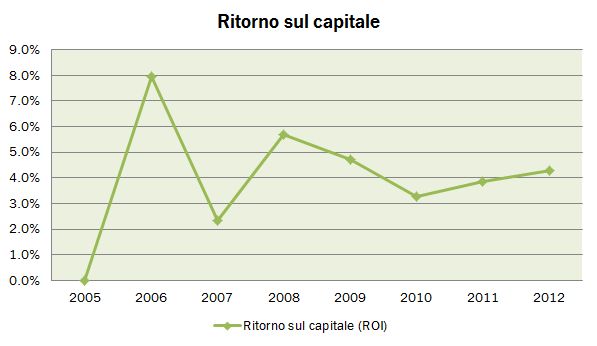

- Il ritorno sul capitale resta molto deludente, sotto il 5%, contro il livello storico intorno all’8%, quando il capitale investito era però meno della metà. La sfida resta proprio questa: dopo tutti questi investimenti fatti bisogna dimostrare che sono stati corretti. 150 milioni di capitale investito all’8% sono 12 milioni di euro, cioè quasi il doppio di quello che è stato realizzato nel 2012: c’è ancora molto lavoro da fare…