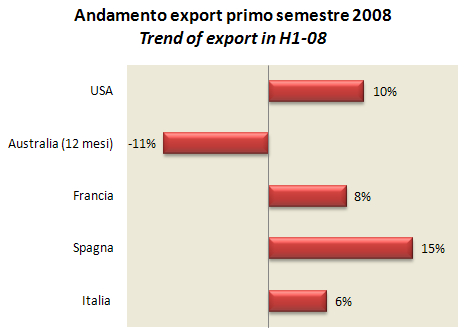

Il commercio mondiale del vino e’ in costante crescita, ma non lo e’ per tutti nello stesso modo e, per qualcuno, le cose vanno piuttosto male. I dati dei primi 6 mesi dell’anno ci danno le seguenti indicazioni: (1) che il +6% delle esportazioni italiane non e’ un gran risultato, altri hanno fatto meglio; (2) che come ci si aspettava l’Australia non ha vino a sufficienza e le sue esportazioni stanno crollando; (3) che l’exploit dello spumante italiano non e’ isolato: una performance del tutto sovrapponibile e’ quella del Cava spagnolo. Entrambi, comunque, crescono quando il loro principale concorrente, lo Champagne, e’ fermo (a un livello di export 5 volte superiore, peraltro).

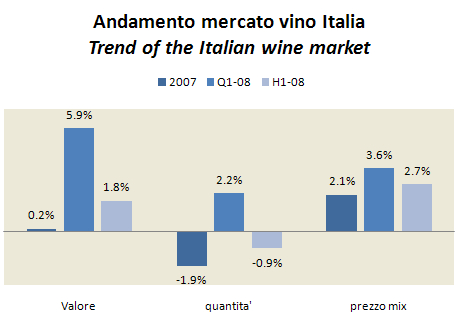

Gli acquisti di vino in Italia – dati ISMEA-Nielsen primo semestre 2008

6 commentiFonte: ISMEA-Nielsen

Torniamo a parlare degli acquisti di vino in Italia per commentare cio’ che ISMEA ha pubblicato circa il primo semestre 2008. Una doverosa premessa: il livello di informazioni fornito e’ calato in modo drammatico. ISMEA non pubblica piu’ i dati puntuali sugli acquisti ma soltanto le variazioni percentuali rispetto all’anno precedente. Non siamo quindi nelle condizioni di fare alcuna elaborazione di questi numeri, salvo estrarre la variazione di prezzo mix rispetto ai volumi. Non funziona nemmeno cercare di continuare la serie trimestrale del passato, in quanto i numeri non quadrano. Dopo la premessa, passiamo alla conclusione: gli acquisti di vino in Italia vanno meno peggio di quello che si possa pensare (+1.8% nel semestre), anche se la categoria che sembra andare meglio, soprattutto nel secondo trimestre, e’ quella dei vini da tavola: come dire, sui vini di qualita’ niente di nuovo, attenzione perche’ i nuovi acquisti sembrano concentrarsi sui vini meno cari. Segno del momento infelice dell’economia? Potrebbe essere…

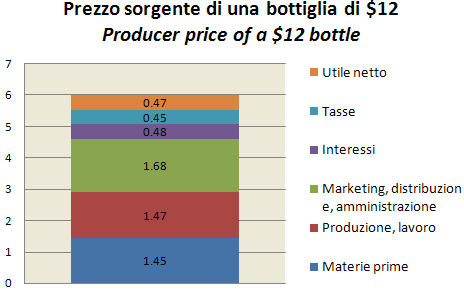

Il prezzo sorgente del vino – studio Morgan Stanley 1999

30 commentiGrazie a Francesco, il quale sta lavorando a un rapporto sul mondo del vino per il suo MBA, posso pubblicare qualche dato selezionato da uno studio di Harvard, che a sua volta sfrutta una ricerca del 1999 di Morgan Stanley. In questo studio c’e’ una tabella nella quale viene sostanzialmente evidenziato il cosiddetto prezzo sorgente, con riferimento a una bottiglia che vende al dettaglio a $12, prodotta in USA da Beringer (il famoso marchio di proprieta’, per ora, di Foster’s). Dunque, vi anticipo la conclusione: il prezzo sorgente di questa bottiglia campione e’ $6 cioe’ la meta’ del suo prezzo finale (che immagino non includa la tassazione indiretta tipo l’IVA). Il guadagno del produttore su questa bottiglia e’ di $0.47 (mezzo dollaro). Vediamo quindi come si arriva a questi numeri…

Jean Jean – un produttore con grandi ambizioni di crescita

1 commentoJean Jean e’ una piccola azienda quotata sul circuito Euronext (con un valore di mercato di EUR32m) che opera principalmente nel sud della Francia. Cominciamo a guardare questa azienda per via del suo aggressivo piano di sviluppo: Jean Jean ha infatti messo nero su bianco i suoi obiettivi di crescita di qui al 2010-2012. In altre parole, conta di poter incrementare le sue vendite dal livello attuale (fine 2007) di circa EUR150m a EUR200m nel 2010-11, che poi dovrebbero diventare EUR250m nel 2012, con un margine operativo del 4% del fatturato. I margini sono inferiori a quelli di altri produttori di dimensioni comparabili, ma se questi obiettivi sono centrati assisteremo a una crescita che nel mondo del vino puo’ ben definirsi tumultuosa. Ci riuscira’? Beh, a guardare i numeri del primo semestre 2008 sembra che sono sulla buona strada…hanno gia’ annunciato un fatturato 2008 di oltre EUR170m di vendite.

Ripartizione regionale dell'aiuto per arricchimento dei mosti 2008-09

5 commentiFonte: Ministero delle politiche agricole e forestali.

Vi dico subito che l’argomento e’ delicato e che le conclusioni mi sembrano piuttosto sorprendenti, per usare un eufemismo. Dunque, parliamo oggi di quei soldi che l’Italia e’ riuscita a ottenere dall’unione in cambio dello zuccheraggio che i paesi del nord fanno dei propri vini. Si tratta, come abbiamo visto nel post sulla OCM di una misura di carattere transitorio, da 73m per il 2009, altrettanti per il 2010, in calo poi da 59m nel 2011 e a 47m nel 2012 (poi basta). E si tratta di un aiuto per i produttori di vini DOC, DOCG e IGT al fine di arricchire i propri mosti con mosti concentrati o MCR o altri stratagemmi (compresi procedimenti di osmosi inversa) per alzare il grado alcolico. Come potrete apprezzare nell’art. 6 del provvedimento, il provvedimento per il 2008-09 paga EUR1.7 per ettogrado fino a un massimo di 1.5% di alcol nel caso di mosto concentrato e di EUR2.2 per ettogrado in caso di MCR. Ora, quello che a me pare esce dai calcoli e’ che questi sussidi vanno (come ci si potrebbe aspettare) in regioni di grandi produzioni VQPRD di livello medio basso (Emilia Romagna, Veneto), ma anche (e in proporzione in modo quasi incredibile) in regioni come la Sicilia. Ma manteniamoci ai numeri. Questi 73m sono per il 66% destinati al nord Italia, per il 26% al mezzogiorno e soltanto per l’8% al centro italia. Si tratta di una allocazione che forse compensa un po’ quello che abbiamo detto qualche giorno fa sugli aiuti per la riconversione dei vigneti: tanto da una parte, un po’ di meno dall’altra.