[wp_bannerize group=”ADSENSE”]

Anche se i numeri del 2017 non lo mettono in luce, Concha y Toro sta vedendo i primi risultati positivi del piano di ristrutturazione e rilancio annunciato tempo fa con piani aggressivi di taglio dei costi, rilancio dell’azienda nel mercato domestico e focus su sui marchi più promettenti e profittevoli come Casillero del Diablo (5.2 milioni di casse nel 2017), Cono Sur Bicicleta (1.4 milioni), Trivento (0.7 milioni) e così via. Concha y Toro prevede poi che nel 2018 la produzione di vino propria possa crescere del 20% (come sappiamo il Cile ha avuto due pessime vendemmie nel 2016 e 2017), riducendo l’aggravio di costi degli acquisti esterni di uve per compensare la mancata produzione propria. Fatto questo preambolo, i numeri del 2017 sono caratterizzati da un calo del 2% delle vendite (principalmente dovuta ai cambi) e del 12% dell’utile operativo, mentre l’utile netto viene sostenuto da proventi di natura non ricorrente. Come vi dicevo, i segnali positivi si vedono nei mesi recenti: nel secondo semestre i segni si sono invertiti, con una ripresa del 3-4% degli utili in un contesto di vendite stabili. Traducendo questi dati in valute a noi amiche, le vendite sono circa 1 miliardo di dollari o 880 milioni di euro, mentre il valore di mercato al NYSE è attualmente di 1.5 miliardi di dollari, supportato anche dal rafforzamento della valuta cilena, passata da circa 660 peso per dollaro a 600 peso. Passiamo ai dati.

- Le vendite calano del 2% nel 2017 a 644 miliardi di peso, con andamenti molto differenti a seconda dei segmenti: in Chile il “rilancio” consente un incremento del 7% a 76 miliardi, mentre le esportazioni sono calate del 3% a 418 miliardi interamente a causa dei cambi (+1% in valuta costante), così come il business argentino (-10%), colpito dalla svalutazione della valuta locale.

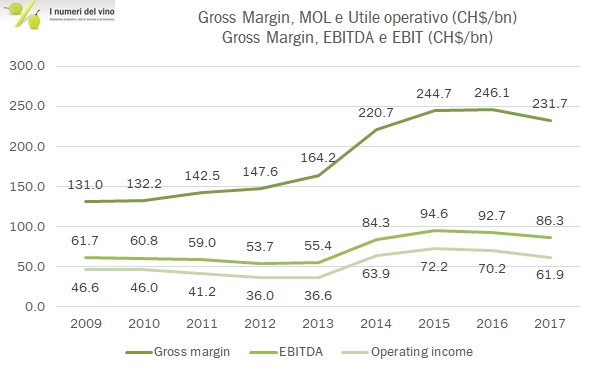

- La profittabilità subisce un calo di 1.4 punti percentuali a livello di gross margin, principalmente a causa dei costi delle materie prime, con un EBITDA che quindi cala da 93 a 86 miliardi di peso, -7%, e un EBIT che scende da 70 a 62 miliardi di peso, -12%. Di nuovo, costo delle materie prime e impatto negativo dei cambi sono le principali cause del declino. L’utile netto invece beneficia di minori oneri finanziari e tasse, crescendo leggermente.

- Nel secondo semestre, come vedete dalla tabella, gli indicatori sono in miglioramento (ancora più evidente nel quarto trimestre soltanto), più che altro grazie a costi più contenuti. Nel 2018 dovrebbero arrivare altri 18 miliardi di peso di risparmi, un livello importante considerato un utile operativo di circa 62 realizzato nell’anno.

- La parte finanziaria si è appesantita leggermente. Il debito sale a 231 miliardi di peso, pari a 2.7 volte l’EBITDA, dopo un paio di anni intorno a 2.2 volte, a causa dei costi di ristrutturazione e di un leggero incremento del capitale circolante. Gli investimenti continuano a essere piuttosto rilevanti, intorno a 47 miliardi di peso su un fatturato di 640.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco