[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

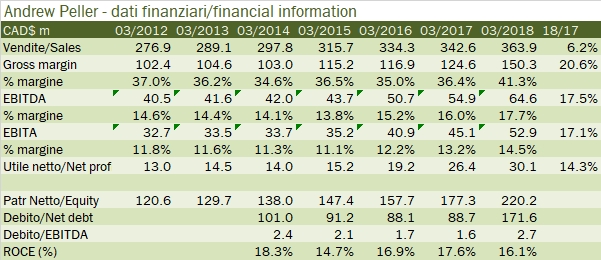

Sebbene siano pochi gli estimatori di questa analisi su Andrew Peller, penso sia utile seguirne il destino, visto il posizionamento quasi esclusivo nel mercato canadese e la strategia molto attiva di acquisizioni che sta mettendo in atto. Inoltre, essendo quotata in borsa può fornire qualche utile indicazione sulla sua valorizzazione. In breve, spero che le 81 page views (su 438mila circa che il blog genera in un anno) possano crescere! Tornando a noi, Andrew Peller ha acquistato a ottobre 2017 tre piccole wineries che hanno aggiunto circa il 3% al fatturato (e un altro 3% arriverà nel prossimo anno fiscale). Nell’esercizio chiuso a marzo 2018, le vendite sono così cresciute del 6% (con un ulteriore 4% di crescita a pari perimetro, supportata dall’ottimo andamento del mercato canadese), mentre gli utili sono cresciuti del 15-20%. La valutazione borsistica del gruppo è di circa 600 milioni di dollari canadesi, cui si aggiungono circa 170 milioni di debito per un valore d’impresa prossimo agli 800 milioni. Ne deriva una valutazione piuttosto interessante sugli storici 2018 di 12 volte l’EBITDA e quasi 15 volte l’EBIT. Passiamo a una breve analisi dei dati.