Sartori ha ripreso a crescere nel 2010, mettendo a segno un incremento delle vendite del 4% ma soprattutto una forte ripresa dei margini. E, aggiungerei, un importante successo nel mercato italiano, dove nel 2010 le vendite sono cresciute piu’ che all’estero. Sartori e’ tipicamente un esportatore, dato che il 76% delle vendite va fuori dall’Italia. Nel 2010 l’azienda ha pero’ ampliato il portafoglio clienti nella grande distribuzione (70% delle vendite italiane) ed e’ riuscita a far crescere le vendite del 13% a volume e del 6% a valore. Nel 2010 il debito e’ sceso: se lo mettiamo insieme alla ripresa dei margini l’immagine 2010 di Sartori e’ di un rafforzamento sostanziale. Nel 2011 secondo gli amministratori le vendite dovrebbero continuare a crescere sia in Italia che all’estero.

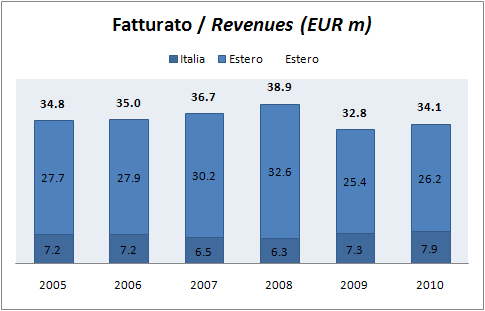

Passiamo ai numeri. Il fatturato sale del 4% a 34 milioni. Di questo, 7.9 milioni sono fatti dalla divisione Italia (anche se non corrispondono esattamente alle vendite italiane), con un incremento del 7% e il restante 26 milioni sono all’estero (+3%). Il record di 39 milioni di vendite del 2008 e’ ancora lontano e nel caso di Sartori tutta la differenza e’ fatta dalle vendite estere che sono circa 6 milioni sotto il picco di 32.6 milioni del 2008.

I margini sono quasi raddoppiati rispetto al livello depresso del 2009. A tale risultato ha contribuito essenzialmente il minor corsto delle materie prime, che sono calate dal 68% al 64% delle vendite, mentre il costo del personale si e’ mantenuto al 7% del fatturato e gli altri costi sono rimasti stabili al 21% delle vendite, con in evidenza i risparmi derivanti dall’apertura del nuovo magazino di proprieta’ di Arbizzano. Il MOL e’ dunque rimbalzato da 1.4 a 2.7 milioni di euro, dal 4.4% al 7.9% del fatturato. Al di sotto, gli ammortamenti sono stabili, gli oneri finanziari calano e il risultato finale e’ un utile netto di 1 milione rispetto a 0.3 milioni del 2009. In prospettiva storica siamo ancora molto lontani dai 2.5 milioni del 2006.

Dal punto di vista finanziario, l’indebitamento e’ calato da 8 a 6.7 milioni di euro, a fronte di un incremento del patrimonio netto da 7.2 a 8.2 milioni, stante anche la totale capitalizzazione degli utili (ovvero i soci non hanno incassato dividendi nel corso del 2010). Nel corso dell’anno gli investimenti sono ammontati a 2.3 milioni di euro, a fronte di MOL di 2.7 milioni e di un capitale circolante rimasto stabile. Gli indici della struttura finanziaria migliorano in modo sostanziale: il leverage scende dal 111% all’81% mentre il rapporto debito/MOL si e’ ristabilito su un piu’ rassicurante 2.5x rispetto al valore di oltre 5x del 2009.

Il capitale investito e’ rimasto sostanzialmente invariato a 15 milioni di euro. Con la ripresa dei margini il ritorno sul capitale di Sartori ritorna alla doppia cifra sia per quanto riguarda il ritorno sul capitale investito (13%) che per il ritorno per gli azionisti. Siamo lontani dal 30% e piu’ degli anni pre-crisi ma dobbiamo considerare che Sartori ha intrapreso una importante espansione della sua struttura industriale giusto prima della crisi. Si e’ trovata, insomma, in mezzo al guado. Pur in questo stato di difficolta’, il bilancio non ha mai presentato una perdita ed e’ ora avviato verso un anno di ulteriore crescita.