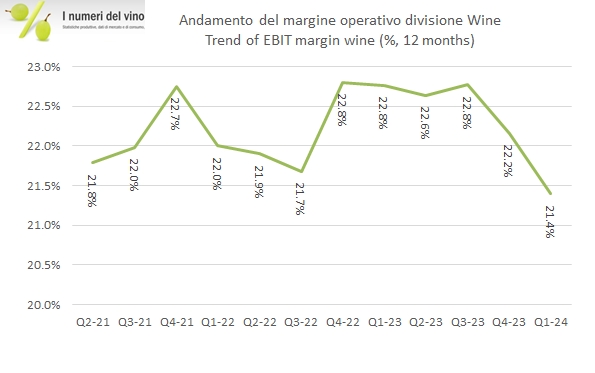

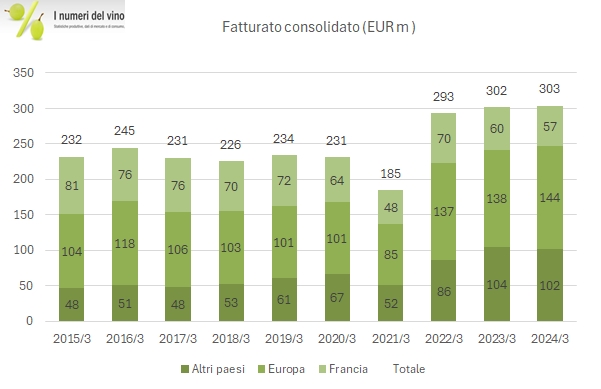

I dati 2023 (marzo 2024) di Laurent Perrier confermano i benefici della “premiumizzazione” nell’attuale fase di contrazione delle spedizioni di Champagne. Nonostante un calo dei volumi del 12% a circa 10 milioni di bottiglie, le vendite sono rimaste stabili grazie ad un potente miglioramento del prezzo-mix. E la combinazione di meno volumi e più prezzo è stata ovviamente molto positiva per i margini, che sono saliti anche nel 2023, toccando il massimo storico (di circa il 35% di margine EBITDA e 32% di margine operativo). La struttura finanziaria vede quest’anno un incremento del capitale investito e del debito dovuto all’aumento del magazzino, il cui rapporto con il debito peraltro continua ad aumentare leggermente anche nel 2023. Le indicazioni sull’evoluzione della gestione sono come sempre fumose e non contengono particolari obiettivi. Passiamo a un’analisi più dettagliata con grafici e tabelle.