Italian Wine Brands ha chiuso il 2022 con un fatturato pro-forma di 430 milioni di euro e un utile netto rettificato pro forma di 15 milioni di euro circa. Da qualunque lato li si guardi (pro-forma o non pro proforma, rettificati o meno), si tratta di risultati fortemente ridimensionati rispetto al biennio 2020-21. Si tratta però di una lettura fuorviante perché così come avevamo sottolineato in passato “al contrario”, nel 2022 IWB si è trovata in una situazione di forse pressione determinata dal suo modello di business, che fa fatica a passare sui clienti (molti di questi “GDO”) le spinte inflazionistiche sproporzionate sui costi di produzione (vetro/carta/energia) viste nel 2022. In più se nel 2020-21 la divisione “distant selling” del gruppo si era avvantaggiata dei problemi legati al Covid, il contrario è successo nel 2022. Tutto questo per mettere nel giusto contesto l’andamento del fatturato, che è stato +5% su base pro-forma grazie alle acquisizioni di Enovation Brands (distribuzione in Nord America) e Barbanera (produttore di vino in Toscana, una delle prime proprietà dirette del gruppo). Dopo queste operazioni, IWB ha un debito di circa 130 milioni di euro, che diventano 147 compreso IFRS-16, per un multiplo sull’EBITDA di poco meno di 4 volte. Dopo un triennio ricco di acquisizioni, che hanno portato l’azienda da 158 milioni di fatturato (2019) a 430 (2022 PF), le parole del management sembrano sottendere a un 2023 incentrato sulla crescita organica e sulla ricerca di sinergie e risparmi di costo: “[…] Oggi il gruppo IWB si presenta sul mercato con un portafoglio prodotti incredibile, profondo, diversificato sia per regioni di provenienza che per tipologia, dai vini premium toscani e piemontesi, agli spumanti, dove siamo un leader nazionale. Siamo presenti nei differenti canali commerciali e ci espandiamo velocemente sui nuovi mercati. Abbiamo all’interno tutte le potenzialità per crescere in maniera organica, in volumi e in marginalità e questa è la nostra strada per il futuro.”

Passiamo a un breve commento all’interno del post.

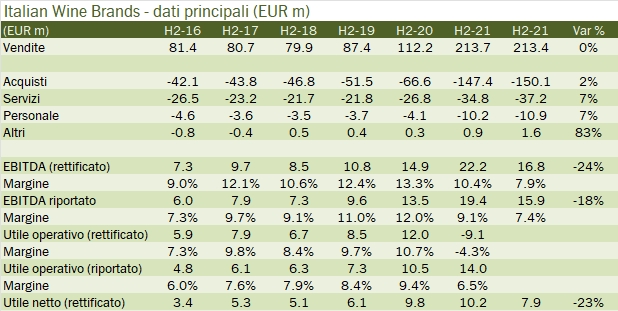

- Le vendite 2022 raggiungono 391 milioni di euro in consolidato (+25% sul 2021) e 430 milioni di euro in pro-forma (+5%) come abbiamo detto. L’impatto delle acquisizioni è molto importante e stimiamo rappresenti circa il 5% sul totale.

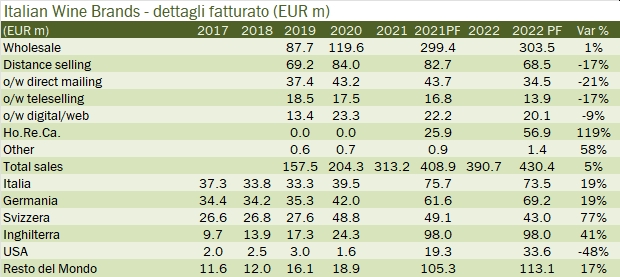

- Per divisione e guardando ai dati pro-forma, le vendite all’ingrosso sono a +1% e 303 milioni, la parte distance selling (“B2C” di una volta) sono a -17% per 68 milioni. All’interno di questa voce, le vendite internet sono 20 milioni, -9% sul 2021. Infine la nuova divisione “Ho.Re.Ca.” beneficia fortemente delle acquisizioni e delle riaperture post covid e più che raddoppia a 57 milioni di euro.

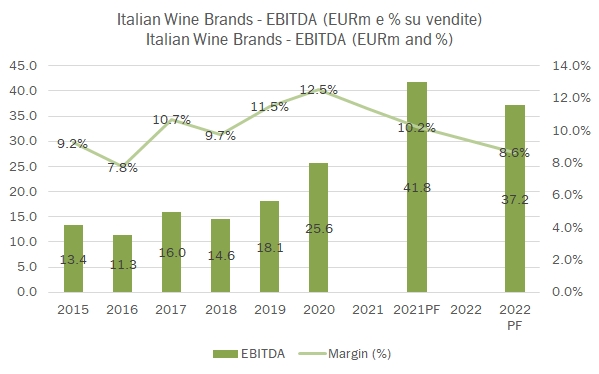

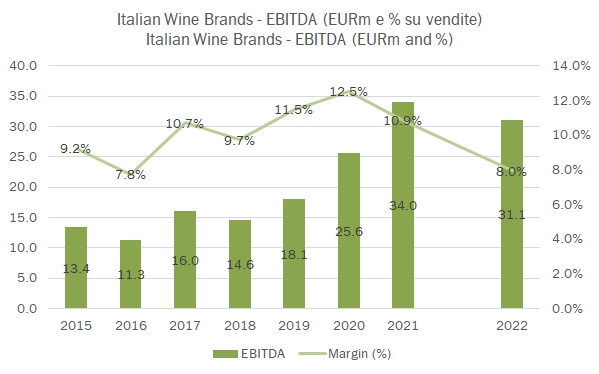

- Passando ai margini, se visti in “consolidato”, l’EBITDA scende da 34 a 31 milioni, l’utile operativo riportato da 22 a 19 milioni, l’utile netto aggiustato da 17 a 12 (quello riportato da 14.5 a 11). Se guardiamo ai dati pro-forma i dati non sono molto diversi: da 42 a 37 milioni di EBITDA aggiustato, da 31 a 25 per l’utile operativo (-21%), da 20 a 15 milioni per l’utile netto.

- Come dicevamo sopra ci sono forti pressioni sui costi, quantificati dal management con una perdita di margine sulla produzione di circa 0.5% delle vendite (al netto dei benefiti degli incrementi dei prezzi di vendita), quindi circa 2-3 milioni di euro, oltre a altri 3 milioni di euro di incremento del costo dei servizi. Sostanzialmente questi sono numeri che spiegano il calo dell’utile operativo di circa 5 milioni.

- Dal punto di vista finanziario, nel 2022 IWB ha avuto una generazione di cassa prima degli investimenti di circa 25 milioni di euro, ha poi investito circa 59 milioni di euro, di cui ben 48 in acquisizioni, ha pagato dividendi e acquisti di azioni proprie per 2.5, per chiudere con un incremento del debito (ex IFRS16) di 21 milioni di euro.

- L’andamento delle azioni in borsa (calcolato a venerdi 24 marzo), infine, è stato negativo da inizio anno per il 21% e del 39% da un anno a questa parte, mentre resta fortemente positivo se visto su 5 anni (+59%).

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco