Vranken Pommery ha chiuso i primi sei mesi dell’anno mostrando una leggera ripresa dellle vendite e degli utili, che restano però decisamente lontani dal passato, anche a causa del deconsolidamento di Listel, ora consolidata solo come contributo agli utili (“ad equity”, come si dice). Come vedremo tra un paio di giorni per Lanson, siamo di fronte a una ripresa del mercato francese (+10%), mentre l’andamento del fatturato estero è stato piuttosto negativo (-7%), in quest’ultimo caso fattore non rilevabile nell’azienda concorrente. La strategia resta invariata, con il lancio di nuovi prodoti (tra gli altri, uno Champagne da consumare con il ghiaccio…) e un forte investimento nella controllata Listel per convertire tutti i 600 ettari al biologico (200 finora). Come sempre, nonostante la perdita e l’aumento del debito (che cresce più del valore del magazzino…), il management si dice fiducioso, anche se di obiettivi non ne vengono forniti…

- Il fatturato di 95 milioni cresce del 2.5% nel primo semestre, con un incremento del 10% in Francia a 56 milioni di euro. L’andamento in Europa è stato invece molto negativo, con un calo delle vendite da 31 a 28 milioni di euro, mentre il resto del mondo mostra una leggerissima crescita (11 milioni). Curiosamente, Vranken dichiara che “un solo cliente rappresenta più del 15% delle vendite nei primi sei mesi”…

- Il margine industriale cala leggermente rispetto al 2015, dal 38.1% al 37.3%, mentre a livello di EBITDA la profittabilità resta all’incirca stabile a poco più dell’8%. Gli ammortamenti sono leggermente inferiori allo scorso anno, il che consente di raggiungere quella che loro chiamano “la belle progression” dell’utile operativo… da 2.3 a 2.6 milioni di euro. Peccato che sotto hanno oneri finanziari piuttosto importanti (quasi 9 milioni), le perdite di Listel e dunque chiudono il bilancio con una perdita vicina a 5 milioni ma soprattutto molto vicina a quella dello scorso anno.

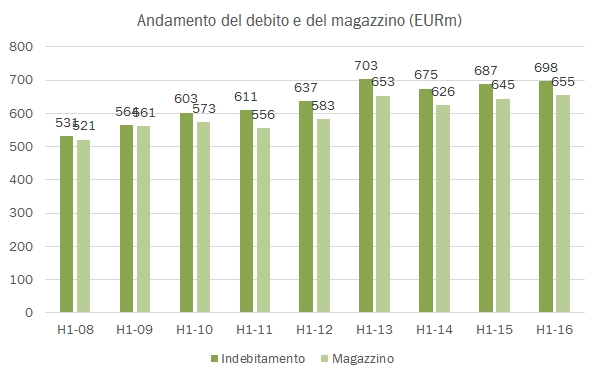

- La parte finanziaria vede il debito crescere di 11 milioni da giugno 2015 a giugno 2016, quasi 700 milioni di euro e un rapporto di 18 volte l’EBITDA. Anche volendo togliere (come è giusto) il valore di Listel, arriviamo a 17 volte. Il rapporto debito/magazzino resta stabile a 1.07 volte. Nel periodo l’azienda ha distribuito 7 milioni di dividendi, in calo rispetto ai 9 dell’anno precedente.

- A proposito, è il 25 dicembre… di nuovo auguri di Buon Natale…