I discorsi che ultimamente abbiamo fatto commentando i risultati delle varie aziende (Vranken Pommery, Lanson) della regione dello Champagne possono essere replicati per quanto riguarda Laurent Perrier: le vendite non crescono più, nonostante tutti si sforzino di focalizzarsi sui prodotti a maggiore valore aggiunto, come le riserve, i cru e i millesimati. E’ il caso di Laurent Perrier. Nell’anno terminato a marzo 2014 le vendite non crescono, i margini sono stabili e l’utile netto si muove soltanto grazie al calo degli oneri finanziari e delle tasse. L’unico sobbalzo è la rivalutazione delle vigne per 23 milioni, che fa crescere il patrimonio netto. La strategia è immutata: Laurent Perrier mira a espandersi nella distribuzione, mettendo in piedi la sua distribuzione diretta nei nuovi mercati. Cosa succederà ai risultati? I recenti segnali molto negativi di LVMH non aiutano certo a ben sperare…

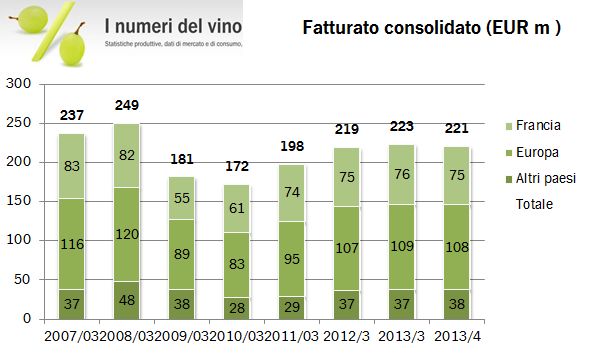

- Le vendite sono calate dell’1.5-2% in Europa e Francia e cresciute del 2% nel resto del mondo. Il saldo è negativo per l’1% a 221 milioni di euro. Siamo ancora 30 milioni sotto il record di fatturato del 2008, di circa 250 milioni.

- La marca Laurent Perrier esporta il 76% del fatturato, con un trend in costante crescita (75% a Marzo 2013, 66% nel 2004), con in particolare una forte crescita fuori dall’Europa (dal 18% al 22% delle vendite in 4 anni). Allo stesso modo, continua la focalizzazione sulla parte “premium” del portafoglio. Per il marchio Laurent Perrier, il 37% delle vendite sono in questo segmento, contro il 36% dello scorso anno e il 35% del 2010.

- Tutto ciò ha consentito di compensare con il prezzo mix (+1.7%) l’impatto negativo derivante dai volumi (-2%, 12.9 milioni di bottiglie) e dei cambi (-1.1%).

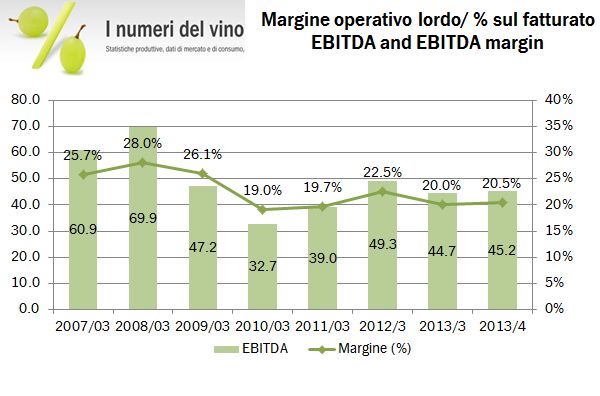

- I margini sono sostanzialmente stabili al 20.5% per il MOL e al 18.4% per l’utile operativo. Scendono invece gli oneri finanziari, lo fanno ininterrottamente dal 2009 a questa parte e anche le tasse. Da queste due linee del bilancio origiina l’aumento dell’utile da 20.2 a 21.7 milioni di euro, lo stesso livello del 2011.

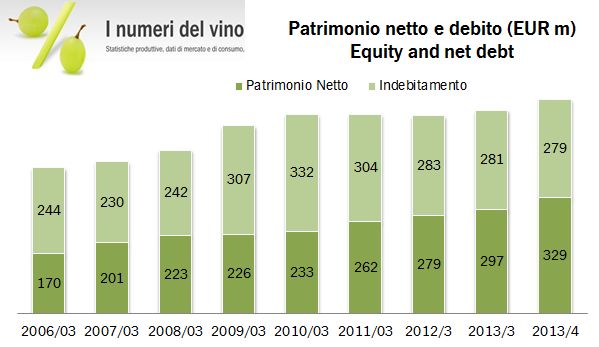

- Dal punto di vista finanziario, la generazione di cassa dell’azienda resta nell’ordine di 18 milioni di euro, dei quali 3-4 vengono investiti, 6 distribuiti come dividendo e 2 usati per ricomprare azioni proprie. Restano un paio di milioni, che fanno ridurre il debito da 281 a 279 milioni di euro.

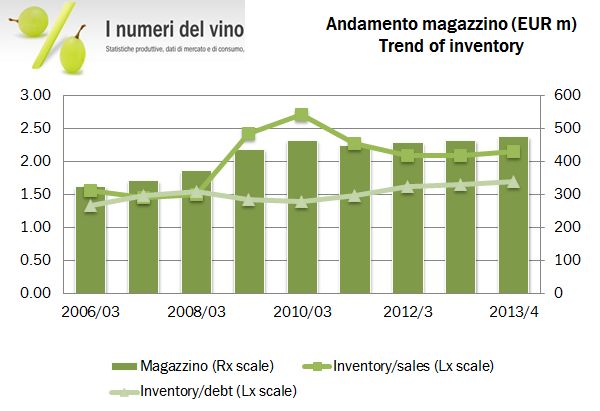

- La struttura finanziaria resta molto solida, il rapporto tra magazzino e debito sale a 1.71 volte, e l’incremento del valore delle vigne (pura rivalutazione contabile) fa migliorare il rapporto tra debito e patrimonio netto. Se invece rapportato alla generazione di cassa, il debito rimane intorno a 6 volte il MOL.

- Infine, una parola sul ritorno sul capitale, che scende al 6.7% a causa dei 23 milioni di patrimonio aggiunti a titolo di maggior valore dei vigneti.